자동화 이야기가 나오면 늘 같은 공포가 따라붙는다. 로봇이 내 일자리를 가져간다는 거다. 2021년 ARK 인베스트는 정반대를 말했다. 자동화는 생산성과 임금 인상률을 동시에 끌어올리며 사람에게 오히려 힘을 실어준다고. 자동화와 일자리는 빼앗고 빼앗기는 관계가 아니라, 무급 노동을 유급 노동으로 바꾸는 전환의 문제라는 거다. 5년이 지난 지금, 이 낙관은 어디까지 맞았을까.

ARK가 본 자동화와 일자리의 논리

ARK의 출발점은 역사였다. 세탁기가 나오자 가정 안의 무급 빨래 노동이 세탁기 제조사와 세탁소라는 유급 시장으로 옮겨갔다. 농업도 마찬가지였다. 1950년부터 2000년 사이 농업에서 사라진 약 700만 개 일자리 중 82%가 원래 보수가 없던 가족 노동이었다. 한 산업에서 일자리가 줄어도 전체 고용이 줄지는 않는다는 논리였다. 음식 준비, 청소, 장보기 같은 집안일이 배달과 외식 서비스로 시장에 편입되는 흐름도 같은 맥락이다.

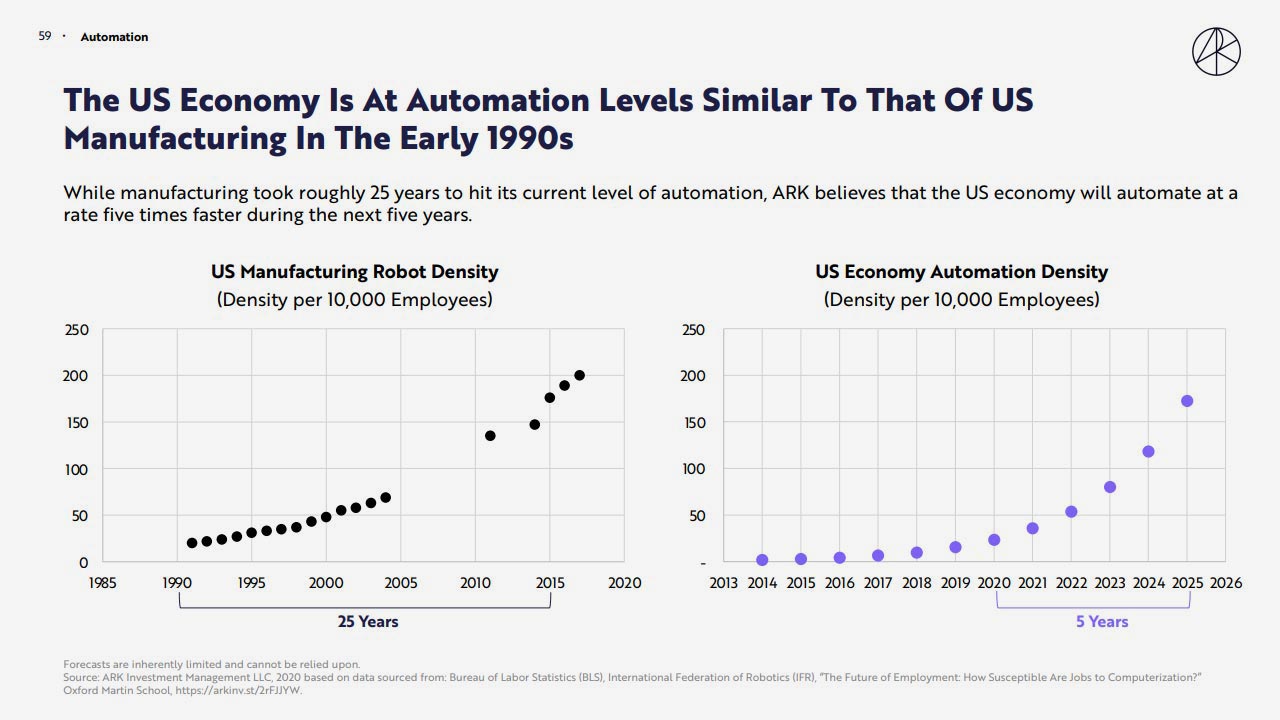

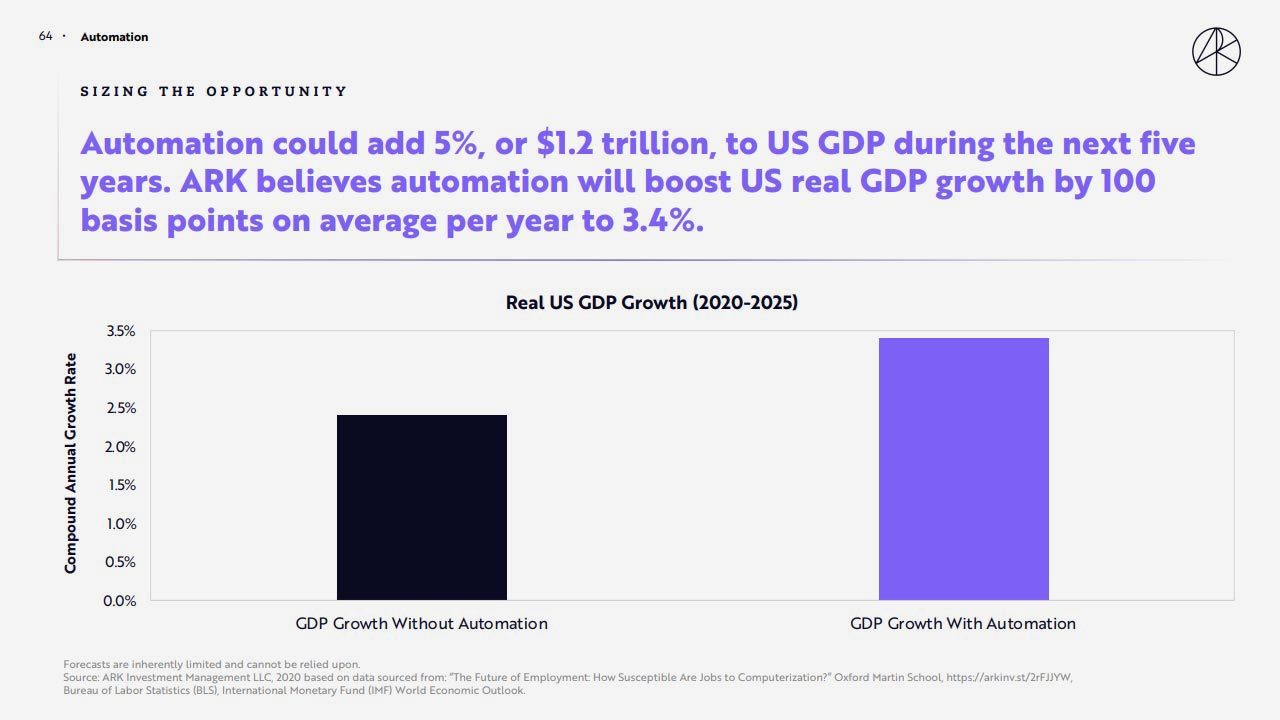

여기에 숫자를 붙였다. ARK는 자동화가 향후 5년간 미국 GDP에 5%, 약 1조 2천억 달러를 더한다고 봤다. 당시 미국 경제의 자동화 수준이 1990년대 초 제조업 수준인데, 제조업이 거기까지 25년 걸린 길을 미국 경제 전체는 5배 빠르게 갈 거라 전망했다. 실질 GDP 성장률을 1%포인트 끌어올려 연 3.4%까지 밀어올린다는 그림이었다.

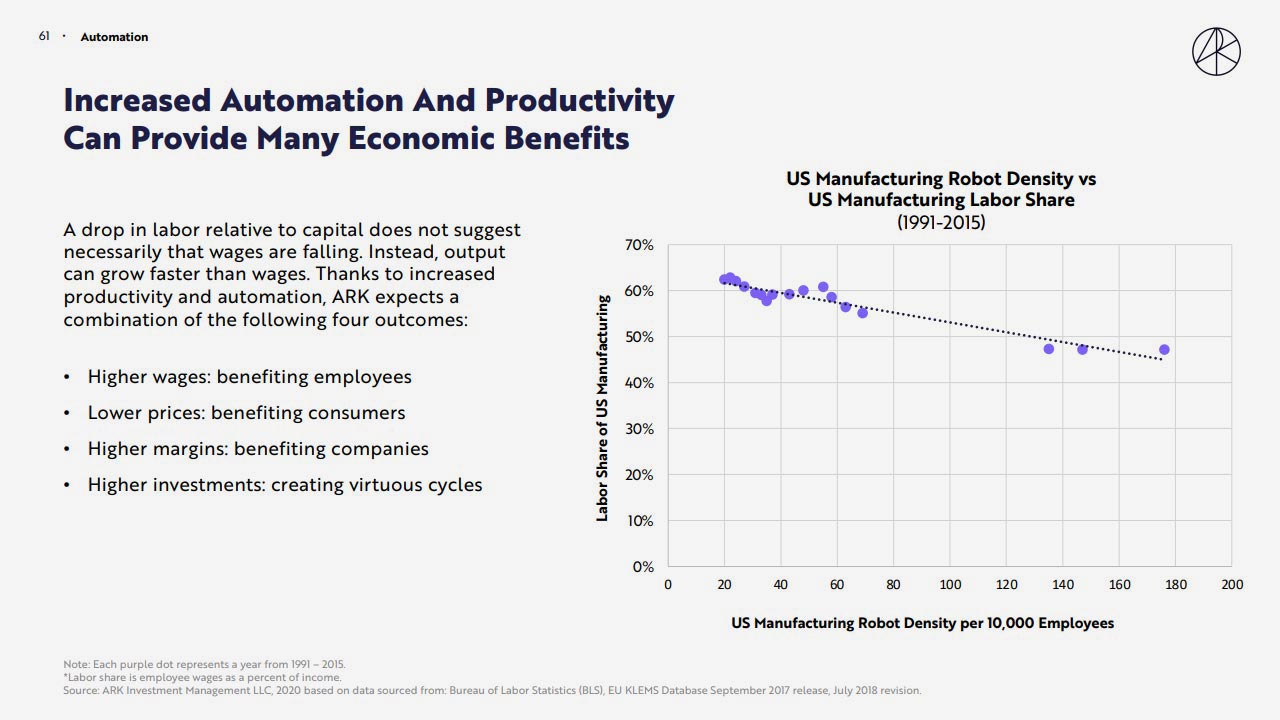

생산성이 오르면 그 과실이 네 갈래로 퍼진다고 봤다. 임금 인상으로 직원에게, 가격 인하로 소비자에게, 이윤 증가로 기업에게, 그리고 투자 증가로 선순환에. 근거로 노동과 이익의 상관관계를 들었다. 노동 비중이 1% 내려갈 때마다 영업이익률이 산업 부문은 0.3%, 농업은 2.8% 올랐고, 제조업은 노동 비중이 15% 내려가면 영업이익률이 두 배에서 20% 이상 뛸 수 있다는 분석이었다.

2025년, 로봇은 정말 늘었나

산업용 로봇 쪽은 ARK의 방향이 맞았다. 국제로봇연맹(IFR)의 월드 로보틱스 2025 보고서에 따르면, 2024년 한 해 전 세계에 산업용 로봇 54만 2천 대가 설치됐다. 10년 전의 두 배가 넘는 수치이고, 연간 설치가 50만 대를 넘은 게 4년 연속이다. 가동 중인 산업용 로봇 누적 대수는 466만 4천 대로 1년 만에 9% 늘었다. 수요가 변곡점을 지났다는 2021년 관측은 들어맞았다.

다만 무게중심이 ARK의 그림과 달랐다. ARK는 미국 경제의 5배 가속을 말했지만, 실제 설치의 54%가 중국 한 나라에 몰렸고 아시아가 전체의 74%를 차지했다. 미주 지역은 9%에 그쳤다. 로봇은 빠르게 늘었지만, 그 무대는 미국이 아니라 중국과 아시아였다.

휴머노이드 로봇은 ARK가 그린 “사람을 돕는 로봇 시대”를 가장 상징적으로 보여준다. 피겨(Figure)의 02 로봇은 BMW의 사우스캐롤라이나 공장에서 10개월 파일럿을 돌며 X3 3만 대 생산을 도왔고, 2025년 9월 시리즈 C에서 390억 달러 가치를 인정받았다. 엔비디아, 마이크로소프트, 베이조스가 줄줄이 투자자로 들어왔다. 반면 테슬라 옵티머스는 2025년 중반 관절 모터 과열과 손 성능 문제로 생산을 잠시 멈췄다. 로봇 시대는 오고 있지만, ARK의 일정표보다는 울퉁불퉁하게 온다.

경제성도 아직 숙제다. 지금의 휴머노이드는 200~500시간마다 정비가 필요한데, 전통적인 산업용 로봇 팔이 정비 없이 5만 시간 넘게 돈다는 걸 생각하면 차이가 크다. 유지비만 연간 수만 달러가 든다는 추정도 있다. 그럼에도 모건스탠리는 2050년까지 전 세계에 휴머노이드 10억 대가 깔리고 5조 달러 시장이 열린다고 본다. 방향은 ARK가 맞혔고, 다만 그 곡선이 ARK 생각보다 길고 완만하다는 게 지금까지의 결론이다.

빗나간 숫자, 미확인의 약속

정작 ARK의 핵심 약속, 생산성과 임금이 같이 오른다는 그림은 아직 깔끔하게 확인되지 않았다. 2023년 이후 자동화를 실제로 가속한 건 산업용 로봇보다 생성형 AI였는데, 덴마크의 대규모 연구는 도입 2년 차까지 생성형 AI가 일자리와 임금에 유의미한 영향을 주지 않았다고 봤다. 생산성은 오르는데 임금으로 이어지는 경로는 ARK의 기대만큼 빠르지 않았다는 얘기다. 미국 실질 성장률이 연 3.4%로 안착했다는 증거도 없다.

오히려 현실은 ARK가 덜 강조한 쪽으로 흘렀다. JP모건, 골드만삭스, 월마트 같은 기업들은 자동화를 이유로 채용을 늦추기 시작했다. 일자리가 사라지는 게 아니라 새로 뽑지 않는 방식이다. 이 흐름은 인력 없이 성장하는 ‘작지만 강한 기업’에서 자세히 다뤘다. ARK가 말한 무급에서 유급으로의 전환과는 결이 다른, 고용 자체가 정체되는 그림이다.

무급에서 유급으로의 전환이라는 큰 줄기 자체는 이어졌다. 음식 준비와 배달, 청소 같은 집안일이 시장 서비스로 빠져나오는 흐름은 플랫폼 경제로 더 빨라졌다. 다만 ARK가 그린 “임금 인상으로 직원에게 돌아가는 과실”과는 달리, 새로 생긴 일자리 상당수가 플랫폼 노동처럼 불안정한 형태였다는 점은 짚어둘 만하다. 전환은 일어났지만, 그 질이 약속만큼 좋았는지는 또 다른 질문이다.

그래서 진짜 위협은 로봇이 일자리를 통째로 가져가는 게 아니라, 자동화에 적응한 사람과 그러지 못한 사람 사이가 벌어지는 데 있다. 이 구분은 MIT 교수가 짚은 AI 시대 일자리의 진짜 위협이 잘 설명한다. 투자 관점에서 이 흐름을 읽는 틀은 에이전틱 AI 투자 전망도 함께 보면 도움이 된다.

이 논지가 지금 남기는 것

복기하면 ARK는 큰 방향을 맞히고 구체적 숫자와 경로에서 어긋났다. 자동화는 가속됐고 로봇은 늘었다. 하지만 그 무대는 중국이었고, 임금 동반 상승은 아직 증명되지 않았으며, 변화는 산업 현장보다 사무실에 먼저 닿았다. 자동화와 일자리를 볼 때 기억할 점은 분명하다.

- 방향과 수치를 나눈다: 자동화가 는다는 건 맞아도, 몇 % GDP, 어느 나라인지는 따로 확인한다

- 생산성과 임금을 분리해 본다: 생산성이 오른다고 임금이 따라 오르지는 않는다

- 적응 격차를 본다: 일자리 총량보다 누가 자동화를 쓰는 쪽에 서는지가 중요하다

- 분야를 구분한다: 산업용 로봇과 생성형 AI는 다른 속도로, 다른 직군에 온다

공포도 낙관도 절반씩

2021년 ARK의 자동화 전망을 2026년에 다시 읽으면, 정답은 공포와 낙관의 중간 어디쯤이다. 로봇은 일자리를 통째로 삼키지 않았고, 그렇다고 모두의 임금을 끌어올리지도 않았다. 자동화와 일자리의 진짜 승부는 기술이 아니라 적응에서 갈린다. 다음에 누군가 “로봇이 다 가져간다” 혹은 “다 좋아진다”고 단언하면, 어느 나라, 어느 직군, 어느 숫자냐고 되묻는 습관. 그게 결국 나를 지킨다.

참고 자료

- International Federation of Robotics, “Global Robot Demand in Factories Doubles Over 10 Years” (2025)

- The Robot Report, “IFR: industrial robot deployments have doubled in 10 years” (2025)

- ARK Invest, “Big Ideas 2021” White Paper