대부분의 ARK 전망은 방향만 맞고 속도가 빗나갔다. 그런데 이 분야만큼은 ARK가 오히려 과소평가한 게 아닌가 싶다. 2021년 ARK 인베스트의 우주 산업 전망 이야기다. ARK는 로켓과 위성 비용이 떨어지면서 독점적이고 관료적이던 우주 산업이 바뀐다고 봤다. 로켓 재사용, 저궤도 위성 인터넷, 극초음속 여행, 다행성 거주까지. 5년이 지난 지금, 어떤 건 ARK의 숫자를 훌쩍 넘었고, 어떤 건 여전히 그림 속에 있다.

ARK가 본 우주 산업 전망의 논리

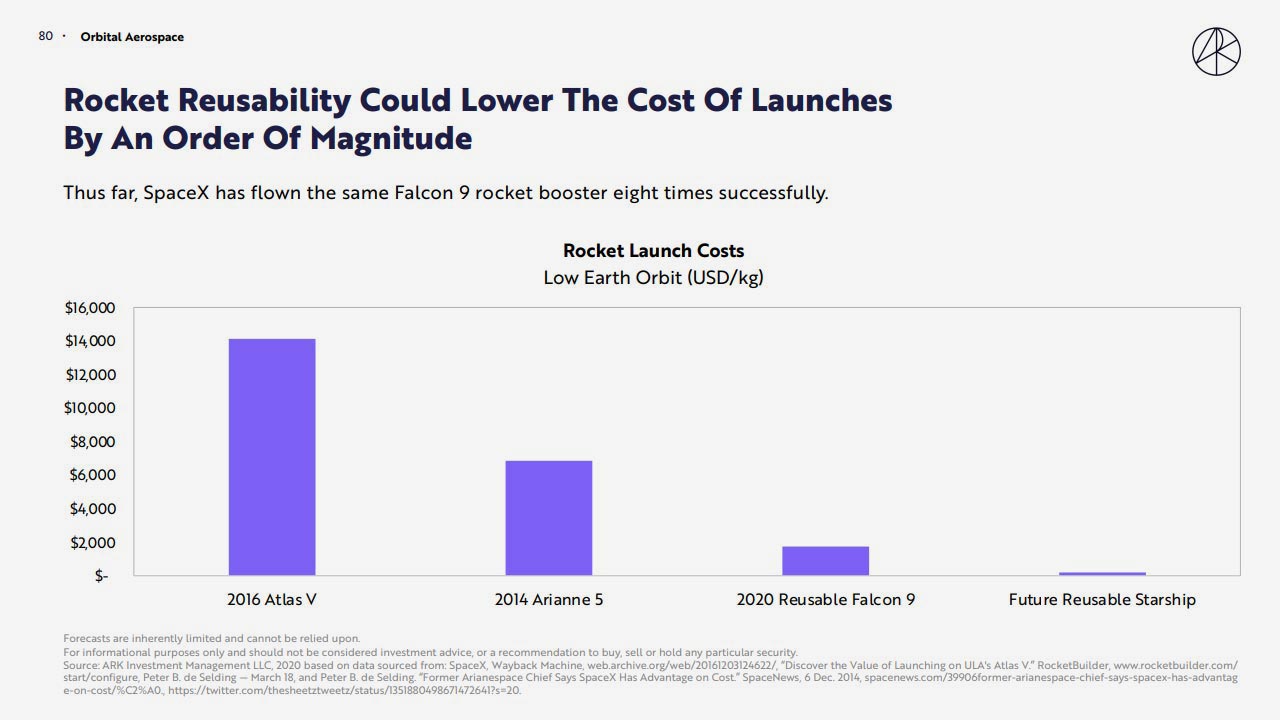

ARK의 출발점은 비용 곡선이었다. 딥러닝, 센서, 3D 프린팅, 로봇공학이 발전하면서 수십 년간 치솟던 우주 비용이 떨어지기 시작했다는 거다. 핵심은 로켓 재사용이었다. 발사 비용을 절반으로 낮출 수 있는데, 당시 스페이스X가 팰컨9 부스터를 8번 재사용하는 데 성공했다는 점을 근거로 들었다.

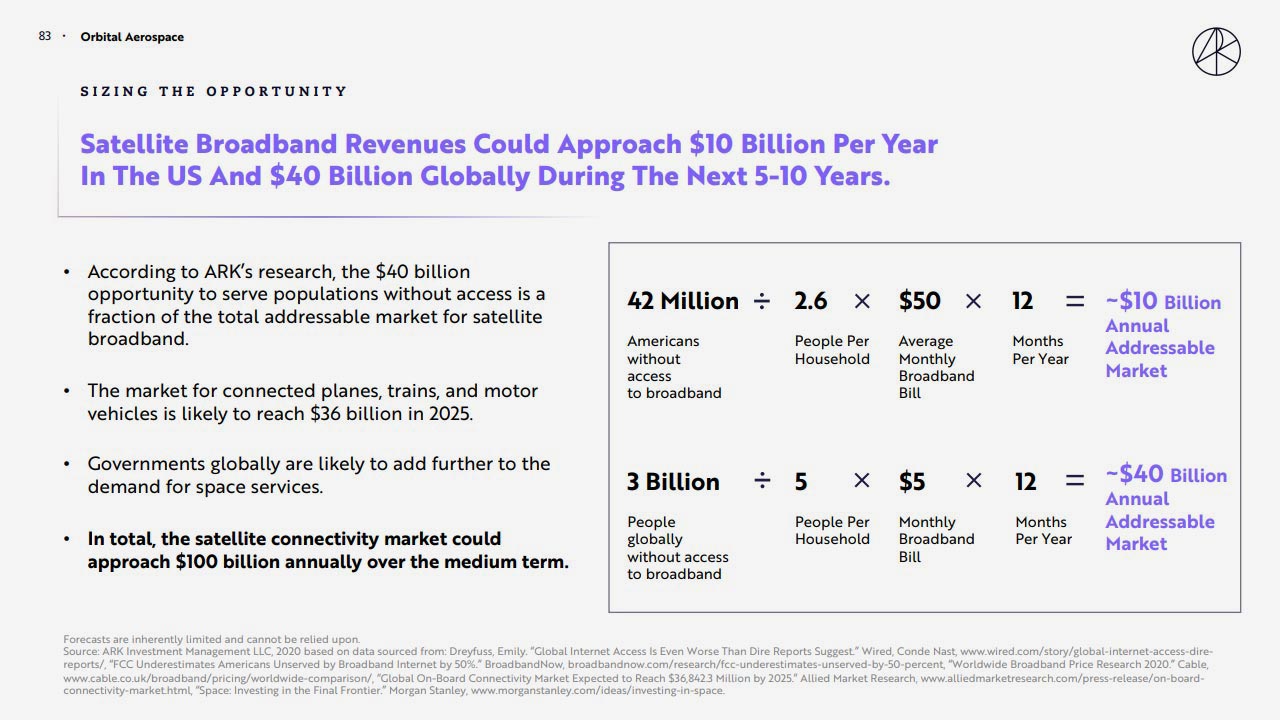

비용이 내려가면 위성이 쏟아진다. ARK는 정지궤도 대신 저궤도(LEO)에 수천 개의 위성을 띄우면 지연 시간이 짧은 글로벌 인터넷이 가능하다고 봤다. 그러면서 위성 브로드밴드 매출이 미국에서만 연 100억 달러, 5~10년 안에 전 세계 400억 달러에 닿고, 전체 위성 연결 시장은 중기적으로 연 1,000억 달러까지 커진다고 추정했다.

ARK의 야심은 더 멀리 갔다. 장거리 비행시간을 10시간에서 2~3시간으로 줄이는 극초음속 여행, 그리고 10년 안에 인류가 달과 화성에 거주하는 다행성 시대까지. 승객들이 비행시간 단축에 큰돈을 낼 의향이 있다는 분석을 근거로 극초음속 시장을 연 2,700억 달러로 추정했다. 혁신이 투기와 검증의 경계에서 자란다는 관점은 투기가 만든 미국의 혁신에서 잘 풀어냈다.

2025년, 위성과 로켓은 예상을 넘었다

가장 강하게 적중한 건 위성 인터넷과 로켓 재사용이었다. 스페이스X의 스타링크는 ARK의 그림을 넘어섰다. 2025년 말 스타링크는 궤도에 1만 기가 넘는 위성을 띄웠고, 전 세계 가입자가 1,200만 명을 넘겼으며, 2025년 매출이 약 114억 달러에 달했다. 스타링크 한 회사의 매출이, ARK가 5~10년 뒤 전 세계 위성 브로드밴드 시장으로 본 400억 달러를 향해 빠르게 다가가고 있다. 현재 궤도를 도는 기동 가능 위성의 약 75%가 스타링크다. ARK의 “수천 개 LEO 위성” 전망은 현실에서 수만 기 규모로 커졌다.

로켓 재사용은 더 극적이다. ARK가 자랑스럽게 인용한 “부스터 8회 재사용”은 이제 옛날 얘기다. 2025년 스페이스X의 한 팰컨9 부스터는 35번까지 재사용됐고, 그해 165회 발사라는 연간 기록을 세웠다. 165회 중 157회가 이미 날았던 부스터를 다시 쓴 비행이었다. 재사용으로 발사 비용을 반으로 낮춘다던 가설은, 이제 거의 공짜에 가까운 한계 비용으로 쏘아 올리는 단계까지 왔다. 이 비용 곡선이 ARK가 본 모든 우주 빅 아이디어의 토대였다.

극초음속과 다행성은 아직 그림 속에

반대로 ARK가 그린 가장 화려한 두 장면은 여전히 멀다. 극초음속 여객 여행은 상용화되지 않았다. 스페이스X는 스타십을 지구상 두 도시를 한 시간 안에 잇는 운송 수단으로 구상하지만, 2026년 5월 12차 시험 비행에서 극초음속으로 날며 통신을 검증하는 단계였다. 도시 간 여객 운송은 아직 개발 중이고, ARK가 추정한 연 2,700억 달러 극초음속 시장은 시작도 하지 않았다.

다행성 거주도 마찬가지다. 스타십은 화성을 향하지만, 2026년 무인 비행으로 착륙 신뢰성과 로봇 시스템을 검증하는 단계다. ARK가 말한 “10년 안에 달과 화성 거주”는 일정이 밀렸다. 기술은 전진했지만, 사람이 다른 행성에 사는 그림은 여전히 다음 10년의 숙제다. 머스크가 어떻게 불가능해 보이는 목표를 쪼개 푸는지는 머스크의 제1원리 사고에서 잘 보여준다.

왜 같은 보고서 안에서 이렇게 갈렸을까. 위성과 로켓은 결국 반복 가능한 공학 문제다. 한 번 비용을 내리는 방법을 찾으면, 그다음부터는 같은 작업을 더 빨리, 더 싸게 반복하면서 곡선이 가팔라진다. 스타링크가 매주 위성을 쏘아 올리고 부스터를 35번씩 재사용하는 게 그 증거다. 반면 극초음속 여객기나 화성 거주는 안전 인증, 생명 유지, 국제 규제, 막대한 자본 회수처럼 공학 바깥의 변수가 겹겹이 쌓인다. 사람을 태우는 순간 허용되는 실패율이 완전히 달라지고, 그만큼 시간이 더 든다. ARK는 두 종류의 문제를 같은 비용 곡선 위에 올려놓았지만, 현실은 둘을 다른 속도로 풀어냈다.

적중과 빗나감이 남기는 교훈

복기하면 같은 보고서 안에서도 결과가 갈렸다. 비용 곡선에 직접 올라탄 위성과 로켓은 ARK의 숫자를 넘어섰고, 인간의 행동과 규제가 더 깊게 얽힌 극초음속·다행성은 늦어졌다. 여기서 패턴이 보인다. 엔지니어링으로 비용을 내리는 문제는 예상보다 빨리 풀리고, 사람을 태우고 사회가 받아들여야 하는 문제는 예상보다 오래 걸린다. 같은 시리즈에서 드론과 항공 택시를 복기한 드론 배송 전망 편에서도 똑같은 갈림이 보인다.

한 가지 더 짚을 점은 승자 집중이다. 우주라는 거대한 테마 안에서, 실제 가치의 상당 부분이 스페이스X라는 한 회사로 쏠렸다. 위성도 로켓도 이 회사가 곡선을 끌고 갔다. ARK가 산업 전체의 규모를 그렸다면, 현실은 그 규모를 누가 가져가느냐의 게임이기도 했다. 테마가 맞아도 그 안에서 어느 회사가 비용 곡선의 맨 앞에 서는지를 따로 봐야 하는 이유다.

이건 투자자에게 중요한 구분이다. 시장이 혁신을 어떻게 평가하고 과열시키는지는 시장의 비합리성을 다룬 글에서 깊게 짚었다. 오늘 당장 써먹을 점검표는 단순하다.

- 비용 문제와 수용 문제를 나눈다: 엔지니어링 난제와 사회적 수용 난제는 속도가 다르다

- 실제 지표를 본다: 위성 수, 가입자, 부스터 재사용 횟수 같은 숫자가 진짜다

- 적중한 축에 집중한다: 한 전망이 다 맞을 필요는 없다, 강하게 적중한 한 축이 수익을 만든다

- 화려한 장면에 보수적으로: “10년 안에 화성”은 대개 더 오래 걸린다

같은 보고서, 갈린 운명

2021년 ARK의 우주 산업 전망을 2026년에 다시 읽으면, 한 보고서 안에서 운명이 갈렸다. 위성과 로켓은 예상을 넘어 날아올랐고, 극초음속과 다행성은 아직 활주로에 있다. 다음에 누군가 우주를 두고 장밋빛 숫자를 던지면, 그게 비용 문제인지 수용 문제인지부터 묻는 습관. 그게 결국 투자자를 지킨다.

참고 자료

- Wikipedia, “Starlink”

- NASASpaceFlight, “SpaceX breaks Falcon records, struggles with Starship” (2025)

- ARK Invest, “Big Ideas 2021” White Paper