예측은 방향과 속도를 같이 맞혀야 진짜다. 방향만 맞고 속도가 빗나가면, 그 전망을 믿고 베팅한 사람은 다른 결과를 받는다. 2021년 ARK 인베스트가 전기차를 두고 내놓은 전기차 판매량 전망이 딱 그런 사례다. ARK는 라이트의 법칙을 들어 EV 판매가 2020년 220만 대에서 2025년 4천만 대로, 약 20배 늘어난다고 봤다. 5년이 지난 지금, 이 대담한 숫자는 어디까지 맞았을까.

ARK가 본 전기차 판매량 전망의 논리

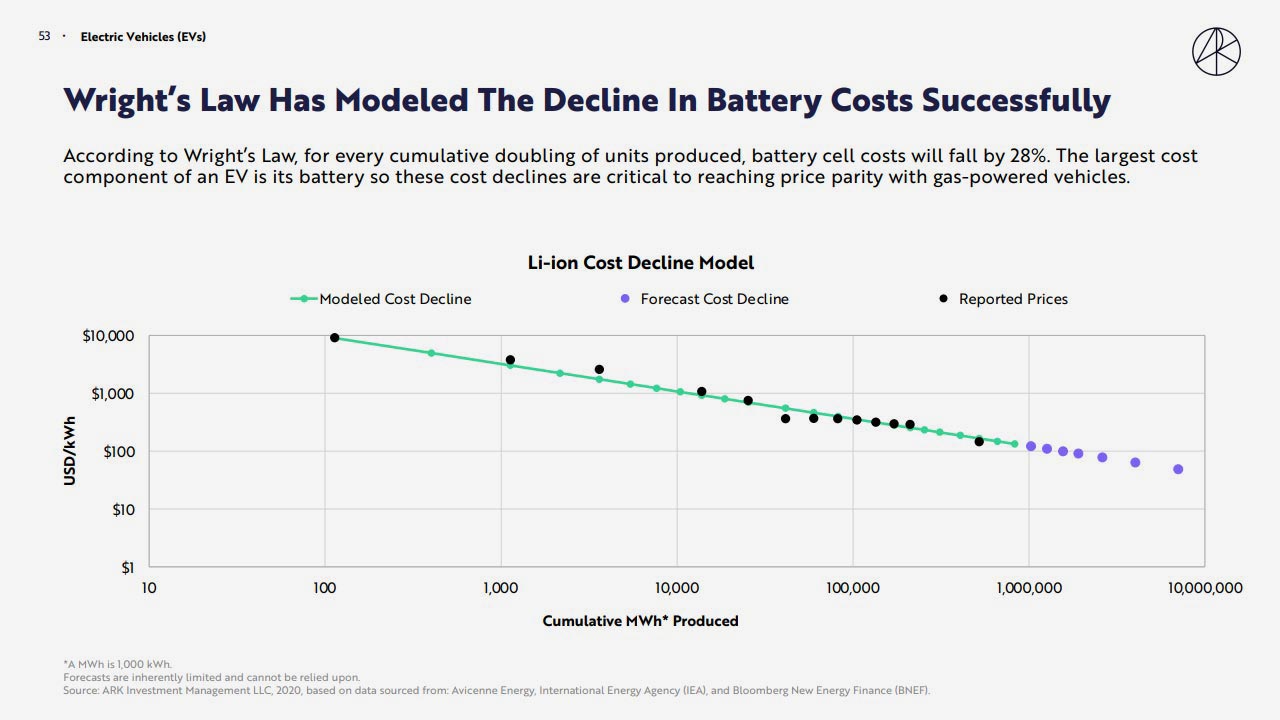

ARK의 출발점은 라이트의 법칙이었다. 누적 생산량이 두 배가 될 때마다 비용이 일정 비율로 떨어진다는 경험칙이다. 배터리에 적용하면, 셀 생산량이 두 배가 될 때마다 비용이 약 28% 하락한다. EV에서 가장 비싼 부품이 배터리니까, 이 하락이 곧 가격 경쟁력으로 이어진다는 논리였다.

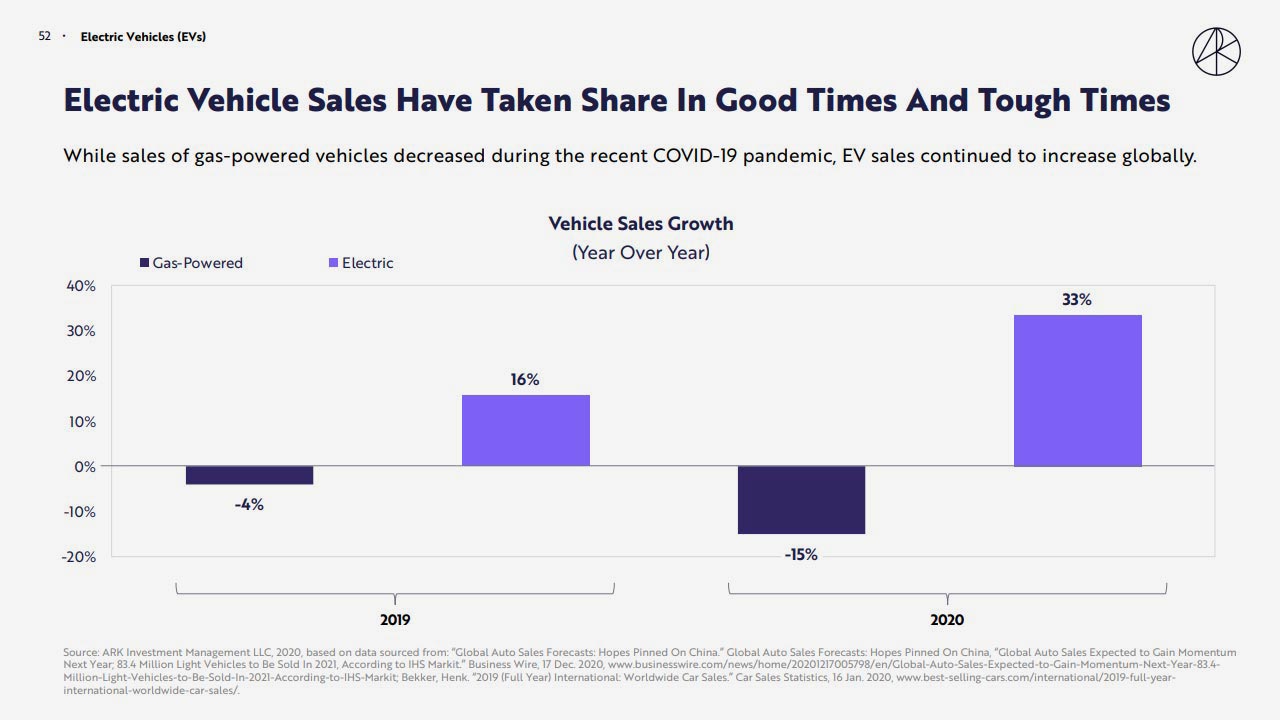

근거도 있었다. 코로나19로 휘발유차 판매가 줄던 시기에도 EV 판매는 계속 늘었다. 경기와 무관하게 움직이는 구조적 성장이라는 신호였다. 거기에 2019년 기준으로 동급 EV의 총소유비용이 이미 도요타 캠리보다 낮아졌다는 점도 들었다. 구매가는 아직 비싸도, 연료비와 정비비까지 합치면 EV가 더 싸다는 거다.

ARK는 한 가지 단서를 달았다. 전통 자동차 회사들이 전기·자율주행으로 제때 전환하지 못하면 전망치는 크게 낮아질 수 있다고. 소프트웨어와 전기공학 역량이 부족하다고 본 거다. 그러면서 셀투비클(CVT) 같은 기술이 배터리 체적 밀도를 최대 50% 높여 더 싸게 더 멀리 가는 차를 만든다고 짚었다.

2025년, 숫자는 어떻게 됐나

방향은 정확히 맞았다. 속도는 절반쯤 빗나갔다. 2025년 전 세계 전기차 판매량은 약 2,070만 대로, 전년 대비 약 21% 늘었다. 2020년 220만 대와 비교하면 약 9배다. 분명 폭발적인 성장이지만, ARK가 말한 20배, 4천만 대에는 못 미쳤다. 플러그인을 포함한 전기차는 2025년 신차 판매의 약 4분의 1을 차지했다. 대중화의 문턱은 넘었지만, 예측만큼 가파르지는 않았던 셈이다.

배터리 쪽 논리는 더 잘 들어맞았다. 블룸버그NEF에 따르면 2025년 리튬이온 배터리 팩 평균 가격은 1kWh당 108달러로 8% 더 떨어졌다. 순수 전기차용 팩은 99달러로 2년째 100달러 아래를 지켰고, 중국 평균은 84달러까지 내려갔다. 리튬·코발트 금속값이 올랐는데도 가격이 떨어졌다. 생산 과잉과 저가 LFP 배터리로의 전환이 라이트의 법칙을 현실로 끌고 온 거다.

가격 평행점은 지역마다 갈렸다. 중국에서는 EV가 이미 내연기관차와 가격으로 맞붙는다. 반면 북미와 유럽은 배터리 팩 가격이 중국보다 44%, 56% 비싸서 아직 격차가 남아 있다. ARK가 그린 “곧 구매가도 같아진다”는 그림은 중국에서 먼저, 다른 지역에서는 더디게 실현 중이다.

ARK의 단서도 현실이 됐다. 전통 자동차 회사들은 실제로 휘청였다. 여러 레거시 업체가 EV 목표를 뒤로 미뤘고, 그 자리를 BYD 같은 중국 업체와 테슬라가 채웠다. 소프트웨어와 배터리 내재화가 승부를 갈랐다. 셀투팩(CTP) 기술도 BYD 블레이드 배터리, 테슬라 구조용 배터리 팩으로 양산에 들어가 ARK의 기술 전망과 맞닿았다. 이 흐름이 시장에서 어떻게 평가받았는지는 테슬라와 비트코인으로 본 시장의 역설에서 더 깊게 다뤘다.

누가 이기고 누가 졌나

같은 5년이었지만 결과는 회사마다 극과 극이었다. 중국은 배터리 공급망을 통째로 쥐면서 가격 전쟁의 주도권을 가져갔다. 배터리 평균 가격이 84달러까지 내려간 게 우연이 아니다. 셀부터 완성차까지 한 나라 안에서 수직 통합된 구조가 만든 결과다. 그래서 중국 소비자는 보조금 없이도 EV와 내연기관차를 가격으로 비교하는 단계에 먼저 도달했다.

반대로 ARK가 걱정했던 시나리오, 즉 전통 업체가 전환에 실패하는 그림도 일부 현실이 됐다. 소프트웨어 조직을 새로 짜고 배터리를 내재화하는 일은 생각보다 오래 걸렸다. 여러 레거시 브랜드가 2030년 전동화 목표를 슬그머니 늦췄다. ARK가 “더 작고 저렴한 사용자 친화적 전기차”의 비중이 커질 거라 본 대목도, 결국 저가 모델을 빠르게 찍어낸 쪽이 점유율을 가져가는 흐름으로 확인됐다.

ARK는 전기차를 자율주행과 한 묶음으로 봤다. 자동차 시장이 전기·자율로 동시에 전환된다는 거다. 이 부분은 아직 진행 중이다. 전동화는 대중화의 문턱을 넘었지만, 완전 자율주행은 규제와 안전 검증의 벽에 막혀 ARK가 그린 속도보다 더디게 풀리고 있다. 방향은 맞아도 일정은 늘 늦는다는 패턴이 여기서도 반복된다.

빗나간 속도가 남기는 교훈

복기해 보면, ARK는 구조를 맞히고 타이밍을 놓쳤다. 배터리 비용 곡선, EV의 구조적 성장, 전통 업체의 고전까지 다 맞았다. 빗나간 건 “2025년 4천만 대”라는 정확한 연도와 숫자였다. 혁신의 방향은 예측하기 쉬워도, 그게 몇 년에 일어나는지는 늘 어긋난다. 기술 자체가 투기와 혁신의 경계에서 자란다는 이야기는 투기가 만든 미국의 혁신에서 잘 풀어냈다.

이건 투자자에게 중요한 차이다. 방향이 맞다고 아무 때나 들어가면, 예측이 현실이 되기 전에 변동성에 먼저 무너진다. EV 섹터도 2021년 고점 이후 깊은 조정을 겪었다. 기업을 볼 때 본질로 돌아가 따지는 관점은 머스크의 제1원리 사고가 잘 보여준다. 테슬라가 어떤 길을 걸어왔는지 궁금하다면 테슬라의 혁신 역사도 함께 보면 그림이 맞춰진다.

오늘 당장 써먹을 점검표는 단순하다.

- 방향과 속도를 나눠 본다: 트렌드가 맞아도 언제 일어날지는 따로 검증한다

- 비용 곡선을 추적한다: 배터리 1kWh당 가격 같은 핵심 지표가 예측대로 움직이는지 본다

- 지역을 구분한다: 중국과 북미·유럽은 가격 평행점 도달 시점이 다르다

- 변동성을 전제한다: 구조적 성장주일수록 단기 출렁임을 견딜 비중만 담는다

맞힌 방향, 빗나간 시계

2021년 ARK의 전기차 판매량 전망을 2026년에 다시 읽으면, 숫자의 정확도보다 그 구조가 더 오래 남는다. 배터리는 싸지고, EV는 대중화로 갔고, 전통 업체는 흔들렸다. 다만 그 시계는 ARK의 예상보다 천천히 돌았다. 다음에 누군가 “몇 년 안에 몇 배”라고 말할 때, 방향과 속도를 따로 떼어 묻는 습관. 그게 결국 투자자의 체력을 가른다.

참고 자료

- Benchmark Source, “Global EV sales reach 20.7 million units in 2025” (2026)

- BloombergNEF, “Lithium-Ion Battery Pack Prices Fall to $108 per Kilowatt-Hour” (2025)

- ARK Invest, “Big Ideas 2021” White Paper