투자에서 가장 비싼 실수는 잘못 사는 게 아니라 아예 쳐다보지 않는 거다. 2021년 2월, ARK 인베스트는 비트코인을 두고 정확히 그 말을 했다. 새로운 자산으로서 비트코인을 무시하고 싶다면, 그 선택에 따르는 기회비용부터 계산해 보라고. 그러면서 향후 5~10년 안에 비트코인 시가총액이 5,000억 달러에서 1조 5천억 달러로 커질 거라 봤다. 핵심은 가격 예언이 아니라 누가 사느냐, 즉 비트코인 기관 투자였다. 5년이 지난 지금 그 그림은 어디까지 왔을까.

ARK가 본 비트코인 기관 투자의 논리

ARK의 출발점은 위험과 보상의 비율이었다. 비트코인이 포트폴리오에 담을 수 있는 자산 중 가장 강력한 위험-보상 프로파일을 가진 축에 든다고 봤다. 근거는 두 가지였다. 하나는 제도권의 신뢰가 빠르게 쌓이고 있다는 것, 다른 하나는 비트코인이 다른 자산과 거의 같이 움직이지 않는다는 것.

신뢰 쪽 증거는 구체적이었다. 2020년 한 해 동안 규제 당국과 금융기관이 줄줄이 문을 열었다. 미국 통화감독청(OCC)은 은행의 암호화폐 수탁을 허용했고, JP모건은 코인베이스와 제미니를 고객으로 받았다. 싱가포르 최대 은행 DBS는 거래소 개설 계획을 냈고, 크라켄은 미국에서 은행 인가를 받은 첫 거래소가 됐다.

투자자 명단도 화려했다. 매크로 투자자 폴 튜더 존스가 포트폴리오의 1%를 비트코인에 넣었고, 스탠리 드러켄밀러가 합류했다. 보험사 매스뮤추얼은 1억 달러를 넣었다. 상장사 쪽에서는 마이크로스트레티지가 현금 5억 달러를 비트코인으로 바꿨고, 스퀘어와 페이팔이 뒤를 이었다. 이 흐름을 가격이 아니라 펀더멘털로 읽는 관점은 같은 시리즈의 비트코인 펀더멘털 편에서 더 자세히 다뤘다.

전략적 자산이라는 핵심 근거

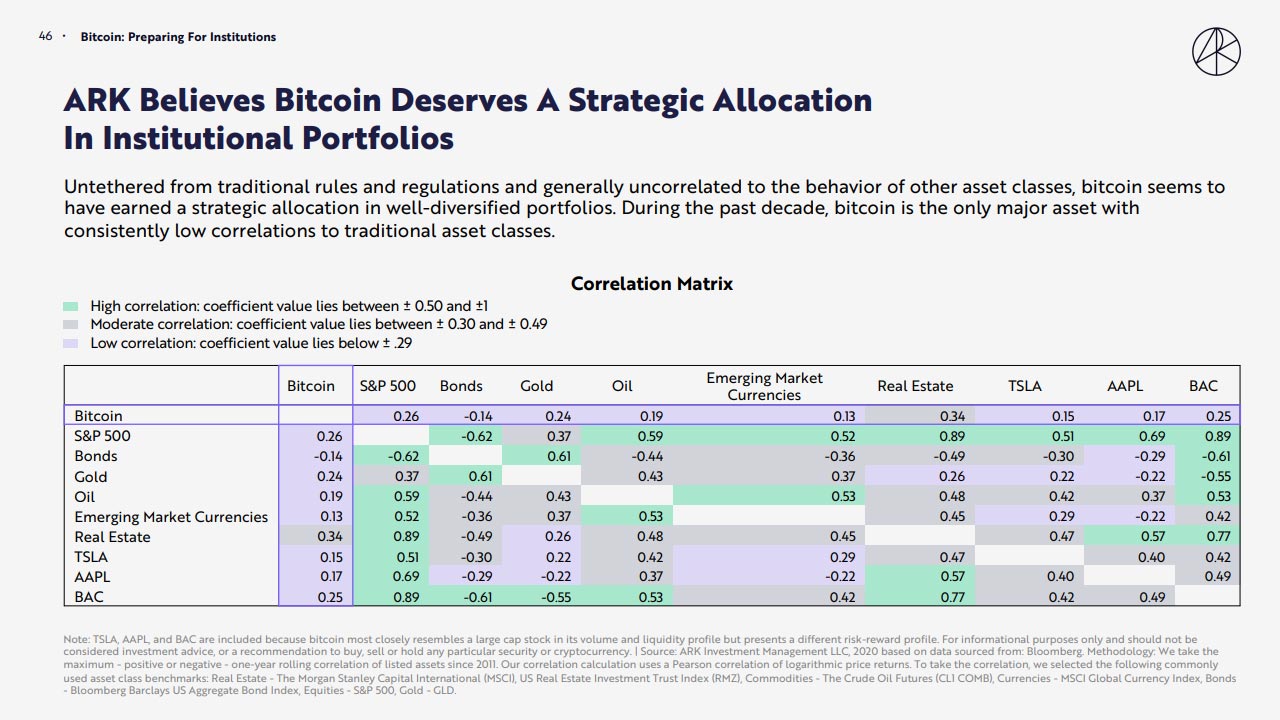

ARK가 가장 힘줘 말한 건 상관관계였다. 비트코인은 지난 10년간 전통 자산과의 상관관계가 줄곧 낮게 유지된 거의 유일한 자산이었다. 주식이 빠질 때 같이 빠지지 않는 자산은 포트폴리오 전체의 변동성을 낮춘다. 그래서 ARK는 비트코인을 분산 포트폴리오의 전략적 자산으로 봤다.

여기서 숫자가 나온다. ARK는 100만 개의 가상 포트폴리오를 몬테카를로 시뮬레이션으로 돌렸다. 지난 10년 데이터를 기준으로 비트코인을 2.55%에서 6.55% 사이로 담았을 때, 변동성은 최소가 되고 수익률은 최대가 됐다. 한 줌만 섞어도 포트폴리오 전체가 더 좋아진다는 얘기였다.

그리고 결론. 기관이 포트폴리오에 비트코인을 2.5%에서 6.5%만 배분해도, 그 수요만으로 가격이 20만 달러에서 50만 달러까지 오를 수 있다고 추정했다. 당시 비트코인이 5만 달러 안팎이었으니 꽤 대담한 숫자였다. 거래량도 근거로 들었다. 일간 거래량이 4년 안에 미국 주식시장을, 6년 안에 세계 외환 현물 시장을 넘어설 거라 봤고, 시카고상품거래소(CME)의 비트코인 선물 시총은 2020년 한 해에만 10배 늘어 10억 달러에 닿았다.

2026년, 기관은 정말 들어왔나

제도권 편입이라는 큰 방향은 정확히 맞았다. 결정적 사건은 2024년 1월 미국의 현물 비트코인 ETF 승인이었다. ARK가 2021년에 그린 기관 접근 시나리오가 가장 깔끔한 형태로 현실이 된 거다. 폴 튜더 존스 같은 개인이 1%를 담던 시대에서, 이제는 누구나 증권 계좌에서 ETF로 비트코인을 사는 시대로 넘어왔다. 2025년 한 해 현물 비트코인 ETP로 들어온 자금만 220억 달러를 넘겼다.

기업 금고 이야기는 더 극적이다. 2020년에 5억 달러로 시작한 마이크로스트레티지는 이름을 스트래티지(Strategy)로 바꾸고, 2026년 4월 말 기준 약 81만 8천 개의 비트코인을 들고 있다. 장부 가치로 600억 달러를 넘는다. 상장사가 보유한 전체 비트코인의 60% 이상을 한 회사가 쥔 셈이다.

가격은 어땠나. 비트코인은 2025년 10월 6일 약 12만 5,836달러로 사상 최고치를 썼다. ARK가 말한 20만~50만 달러에는 아직 못 미치지만, 방향은 같았다. ARK 자신도 시야를 더 넓혔다. 2025년 4월 2030년 목표가를 상향하며 강세 시나리오를 240만 달러, 기본 120만 달러, 약세 50만 달러로 제시했다. 가장 큰 동력으로 꼽은 게 바로 기관 수요다. 5년 전 가설이 모델의 중심축으로 자리 잡은 거다.

물론 빗나간 부분도 있다. 2026년 들어 비트코인은 12만 달러대에서 6만 달러 부근까지 깊게 빠졌고, 한동안 매섭게 사들이던 기업들의 매수세도 꺾였다. 낮은 상관관계라는 전제도 시장이 출렁일 때마다 시험대에 오른다.

이 논지가 지금 남기는 것

복기해 보면 ARK가 맞힌 건 가격의 정확한 숫자가 아니라 구조였다. 비트코인이 기관 포트폴리오의 한 칸을 차지할 거라는 방향, 그게 ETF와 기업 금고로 현실이 됐다. 시장이 옳고 그름과 무관하게 어떻게 움직이는지는 벌거벗은 임금님 우화로 본 시장의 역설에서 더 깊게 짚었다.

그렇다고 비중을 함부로 키우라는 얘기는 아니다. ARK가 제시한 2.5~6.5%라는 숫자 자체가 핵심이다. 전략적 자산은 전부 거는 게 아니라 한 줌만 섞는 거다. 반토막을 견딜 수 있는 만큼만, 그것도 분산의 한 조각으로. 빠른 수익을 약속하는 신호일수록 의심하라는 원칙은 나쁜 투자를 미리 알아채는 7가지 경고 신호에 잘 정리돼 있다.

오늘 당장 써먹을 점검표는 단순하다.

- 비중부터 정한다: 전략적 자산은 전체의 한 자릿수 퍼센트로 제한한다

- 상관관계를 본다: 다른 자산과 같이 움직이기 시작하면 분산 효과가 사라진다

- 접근 경로를 고른다: 직접 보유, 현물 ETF, 간접 노출 중 비용과 안전성을 따진다

- 길게 본다: 분기 가격이 아니라 기관 편입 속도로 판단한다

결국 숫자가 불어나는 속도와 삶의 만족이 같이 가지 않는다는 이야기는 돈의 가치를 다시 정의하는 글에서 다뤘으니, 변동성에 멀미가 날 때 한 번 꺼내 읽어볼 만하다.

무시의 기회비용

2021년 ARK가 던진 진짜 질문은 가격이 얼마까지 가느냐가 아니었다. 새로운 자산을 포트폴리오에서 빼두는 선택에도 비용이 든다는 것, 그걸 계산해 봤느냐는 물음이었다. 비트코인 기관 투자는 5년 만에 ETF라는 형태로 그 질문을 모든 투자자 앞에 다시 놓았다. 담든 안 담든, 이번엔 계산은 해보고 정하자.

참고 자료

- ARK Invest, “ARK’s Price Target For Bitcoin In 2030”

- ARK Invest, “Big Ideas 2021” White Paper

- CoinDesk, “ARK Invest Sees Bitcoin Entering Its Next Chapter” (2026)