가격이 오르면 다들 차트만 본다. 2021년 2월, ARK 인베스트는 정반대를 말했다. 가격이 사상 최고치를 찍는 순간에도 진짜로 봐야 할 건 비트코인 펀더멘털이라고. 네트워크가 얼마나 단단해졌는지, 누가 얼마나 오래 들고 있는지, 기업 장부에 어떻게 올라가는지. 5년이 지난 지금 그 관점은 맞았을까, 빗나갔을까. 당시 ARK의 ‘빅 아이디어 2021’ 보고서를 꺼내 2026년의 데이터와 나란히 놓고 다시 읽어본다.

2021년 ARK가 본 비트코인 펀더멘털

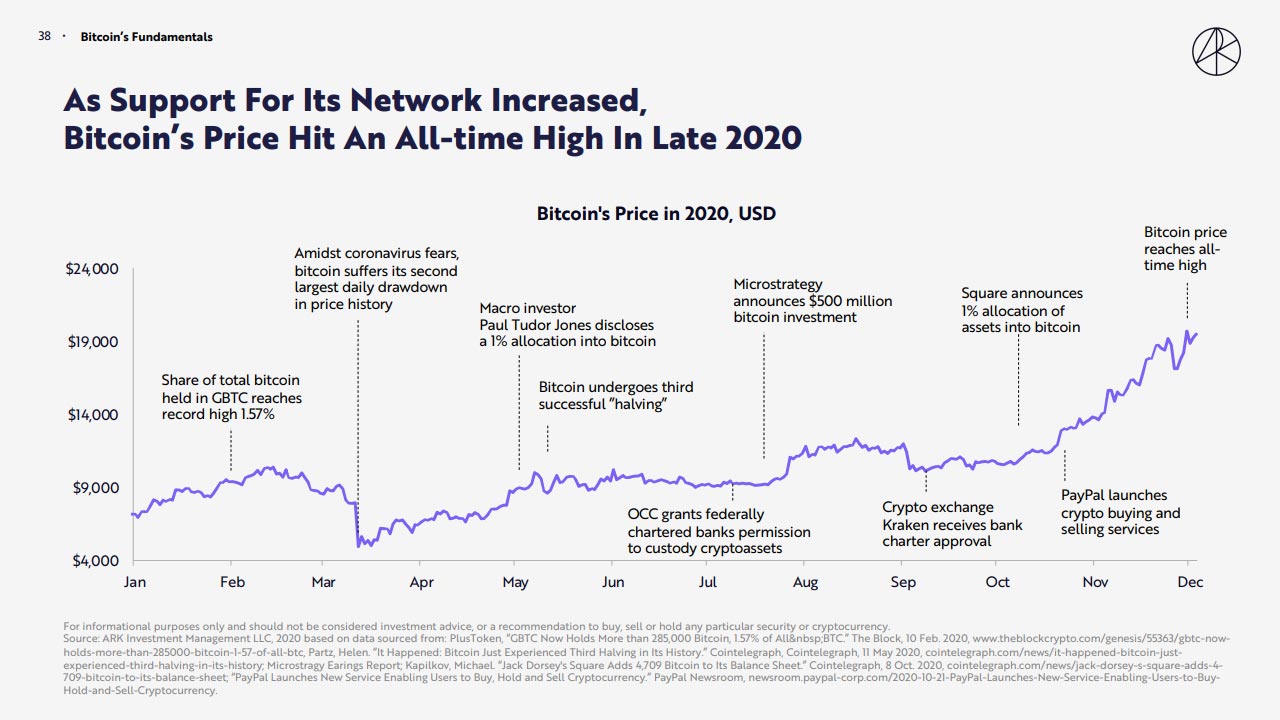

ARK의 핵심 주장은 단순했다. 가격은 최고치인데, 그걸 떠받치는 비트코인 펀더멘털도 같이 단단해졌다는 거다. 근거로 든 게 검색량이었다. 2017년 광풍 때는 가격이 검색량, 즉 과대광고와 함께 움직였다. 그런데 2020년 말 가격이 다시 사상 최고치에 닿았을 때 구글 검색량은 역대 최고치의 15% 수준에 그쳤다. 거품이 끌어올린 가격이 아니라는 신호로 읽은 거다.

여기서 ARK는 도발적인 추정을 하나 던졌다. S&P 500에 속한 모든 기업이 장부에 쥔 현금의 1%만 비트코인에 넣어도, 가격을 약 4만 달러 끌어올리는 요인이 된다고 봤다. 당시 비트코인이 막 사상 최고치를 찍던 시점에 나온 계산이라 더 화제가 됐다. 기업 현금이 비트코인 수요의 새로운 축이 될 수 있다는 발상이었다.

오래 들고, 깊어진 시장

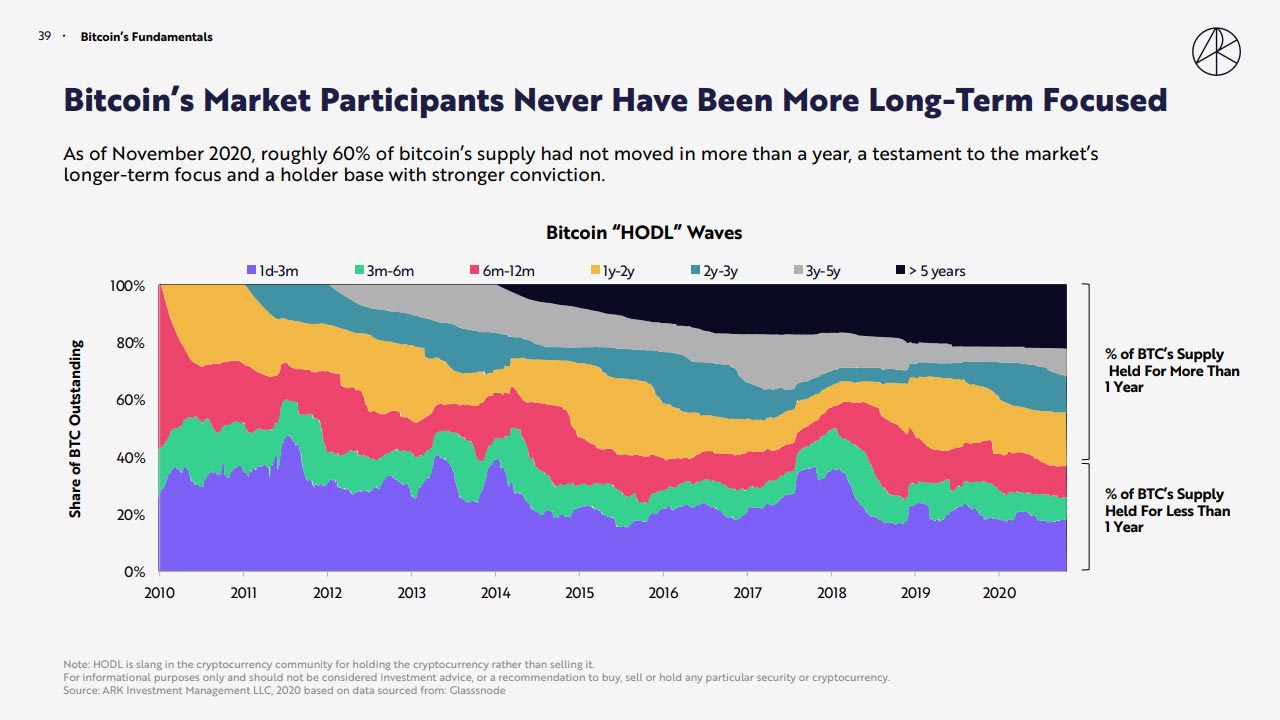

두 번째 근거는 보유자들의 태도였다. 2020년 11월 기준으로 공급된 비트코인의 약 60%가 1년 넘게 지갑에서 움직이지 않았다. 단타로 사고파는 게 아니라 길게 보고 들고 있다는 뜻이다. ARK는 이걸 장기 확신의 증거로 봤다.

시장이 성숙했다는 근거도 더했다. 비트코인의 거래 실현 시가총액이 사상 최고치를 기록했는데, 이 기초 비용이 오른다는 건 초기 투자자는 차익을 실현하고 신규 투자자는 더 높은 가격대에서 자리를 잡는다는 의미다. 결국 가격을 받치는 바닥이 점점 위로 올라가고 있다는 얘기였다.

기업 현금, 그리고 그다음 물결

마지막 축이 기업이었다. 스퀘어와 마이크로스트레티지가 장부에 비트코인을 담으면서, 상장사가 현금의 합법적 대안으로 비트코인을 배치할 수 있다는 선례를 만들었다. 동시에 비트코인 채택이 늘면서 이더리움과 디파이(DeFi), 즉 탈중앙 금융이라는 다음 실험의 발판이 마련됐다. 신용·대출·트레이딩 같은 금융 서비스를 중개자 없이 코드로 굴리는 흐름이 막 커지던 때였다.

2026년, 그 전망은 어떻게 됐나

이제 답을 맞춰볼 차례다. 펀더멘털을 보라던 ARK의 렌즈는 대체로 맞았다. 가장 큰 변곡점은 2024년 1월 미국의 현물 비트코인 ETF 승인이었다. 기관과 일반 투자자가 규제를 받는 상품으로 비트코인에 들어올 길이 열렸고, 자금이 쏟아졌다. ARK가 2021년에 그려둔 ‘제도권 편입’ 시나리오가 현실이 된 셈이다.

가격도 따라왔다. 비트코인은 2025년 7월 11만 8천 달러를 넘어선 데 이어 2025년 10월 6일 약 12만 5,836달러로 사상 최고치를 다시 썼다. 기업 현금 이야기는 더 극적으로 흘러갔다. 마이크로스트레티지에서 이름을 바꾼 스트래티지(Strategy)는 2026년 4월 말 기준 약 81만 8천 개의 비트코인을 들고 있다. 평균 매입 단가 7만 5천 달러대, 장부 가치로 600억 달러를 넘긴다. 상장사가 보유한 전체 비트코인의 60% 이상을 한 회사가 쥐고 있는 구도다.

장기 보유 경향도 이어졌다. ARK는 2025년 4월, 2030년 비트코인 목표가를 상향 조정하며 강세 시나리오를 240만 달러까지 끌어올렸다. 기본 시나리오 120만 달러, 약세 시나리오 50만 달러다. 흥미로운 건 그 계산 방식이다. 오래 잠들어 있거나 사라진 코인을 빼고 ‘활성 공급’만 따지는 모델을 적용했는데, 이게 바로 2021년에 강조한 장기 보유 데이터의 연장선이다. 가격이 아니라 누가 얼마나 오래 들고 있느냐를 본다는 철학은 5년 내내 일관됐다.

물론 다 맞은 건 아니다. 2026년 들어 비트코인은 12만 달러대에서 6만 달러 부근까지 깊은 조정을 겪었고, 한동안 하루 5억 달러씩 사들이던 기업들의 매수세도 눈에 띄게 꺾였다. 펀더멘털이 좋아져도 단기 변동성은 사라지지 않는다는 걸, 시장은 또 한 번 보여줬다.

펀더멘털이라는 렌즈가 지금 남기는 것

5년을 복기하면 교훈은 분명하다. 가격은 소음이 많고, 펀더멘털은 느리지만 방향을 알려준다. ARK가 2021년에 본 세 가지 신호, 즉 장기 보유 비중, 실현 시가총액, 기업·기관의 편입은 결국 ETF와 기업 금고라는 형태로 현실이 됐다. 반대로 단기 가격을 맞히려던 시도는 2026년 조정장에서 또 무너졌다. 옳고 그름을 떠나 시장이 어떻게 비합리적으로 움직이는지는 벌거벗은 임금님 우화로 본 시장의 역설에서 더 깊게 짚었다.

그렇다고 비트코인을 무턱대고 담으라는 얘기는 아니다. 펀더멘털이 좋아도 6만 달러대까지 반토막 나는 자산이다. 빠른 수익을 약속하는 신호일수록 의심해야 한다는 원칙은 나쁜 투자를 미리 알아채는 7가지 경고 신호에 잘 정리돼 있다. 같은 ARK 빅 아이디어 시리즈에서 비트코인이 왜 투자 자산으로 분류되는지는 비트코인과 투자 자산 편을 함께 보면 그림이 맞춰진다.

오늘 당장 써먹을 점검표는 이렇게 단순하다.

- 차트보다 데이터를 먼저 본다: 활성 공급, 장기 보유 비중, 실현 시가총액 같은 온체인 지표를 가격과 같이 확인한다

- 변동성을 전제로 비중을 잡는다: 반토막을 견딜 수 있는 금액만 넣는다

- 기업·기관의 흐름을 추적한다: ETF 자금 유입과 기업 보유량 변화는 수요의 방향을 보여준다

- 5년 단위로 본다: 분기 가격이 아니라 채택 속도로 판단한다

결국 돈을 어떻게 다룰지의 문제이기도 하다. 자산이 불어나는 속도와 삶의 만족이 꼭 같이 가지 않는다는 이야기는 돈의 가치를 다시 정의하는 글에서 다뤘으니, 숫자에 휘둘릴 때 한 번 꺼내 읽어볼 만하다.

가격은 변하고, 질문은 남는다

2021년의 ARK 보고서를 2026년에 다시 읽으면, 맞은 예측보다 그 질문이 더 오래 남는다. 가격이 아니라 무엇이 이 자산을 떠받치는가. 비트코인 펀더멘털이라는 렌즈는 12만 달러에서도, 6만 달러에서도 똑같이 작동한다. 차트가 빨갛게 물든 날, 나는 가격을 보고 있나 펀더멘털을 보고 있나. 그 한 가지 질문이 결국 투자자의 체력을 가른다.

참고 자료

- ARK Invest, “ARK’s Price Target For Bitcoin In 2030”

- ARK Invest, “Big Ideas 2021” White Paper

- CoinDesk, “ARK Invest Sees Bitcoin Entering Its Next Chapter” (2026)