2021년, ARK 인베스트는 도발적인 그림을 그렸다. 주머니 속 휴대폰이 곧 은행 지점을 통째로 대체한다는 거였다. 벤모와 캐시앱이 전통 은행을 무너뜨리고, 미국에서만 4조 6천억 달러의 기회가 열린다고 봤다. 5년이 지났다. 그 전자지갑 전망은 지금 어디쯤 와 있을까. 큰 방향은 놀랍도록 맞았지만, 숫자는 또 한 번 어긋났다.

ARK가 2021년에 그린 그림

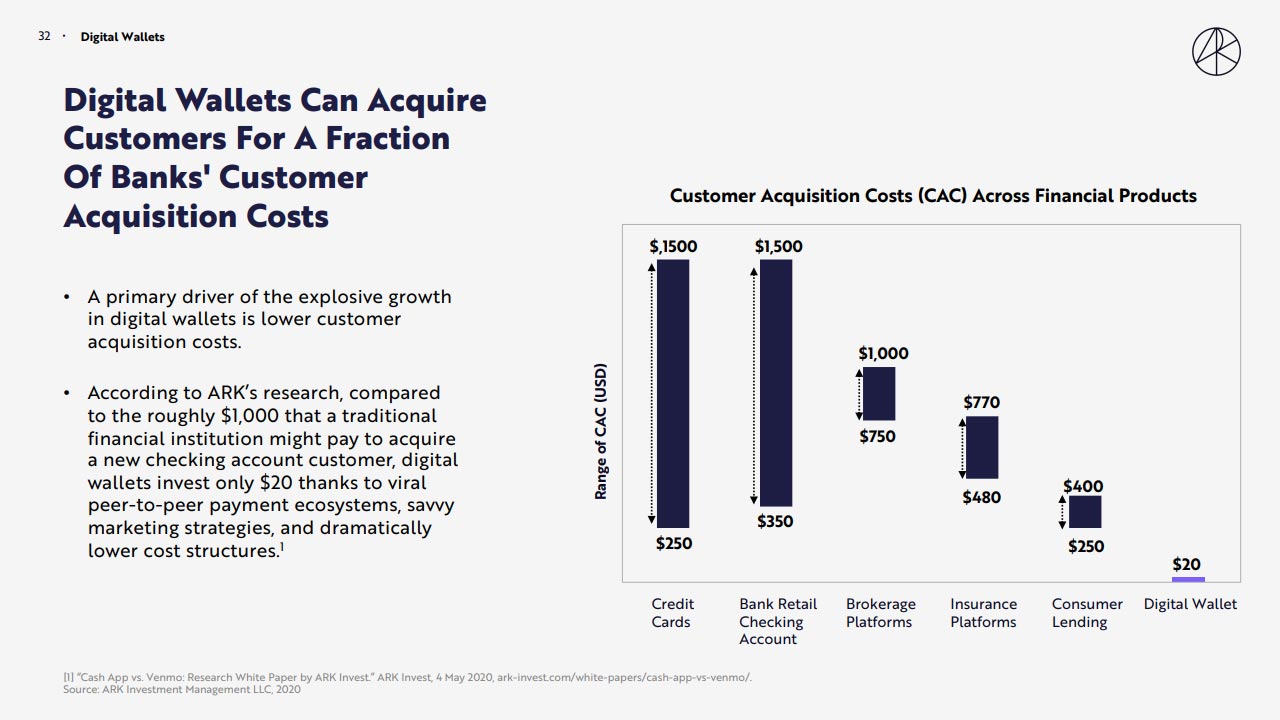

ARK의 논리는 단순하고 강력했다. 은행이 신규 고객 한 명을 잡는 데 약 1,000달러를 쓸 때, 전자지갑은 P2P 입소문으로 단돈 20달러에 같은 일을 한다. 비용 구조 자체가 다르니 판이 뒤집힌다는 거였다.

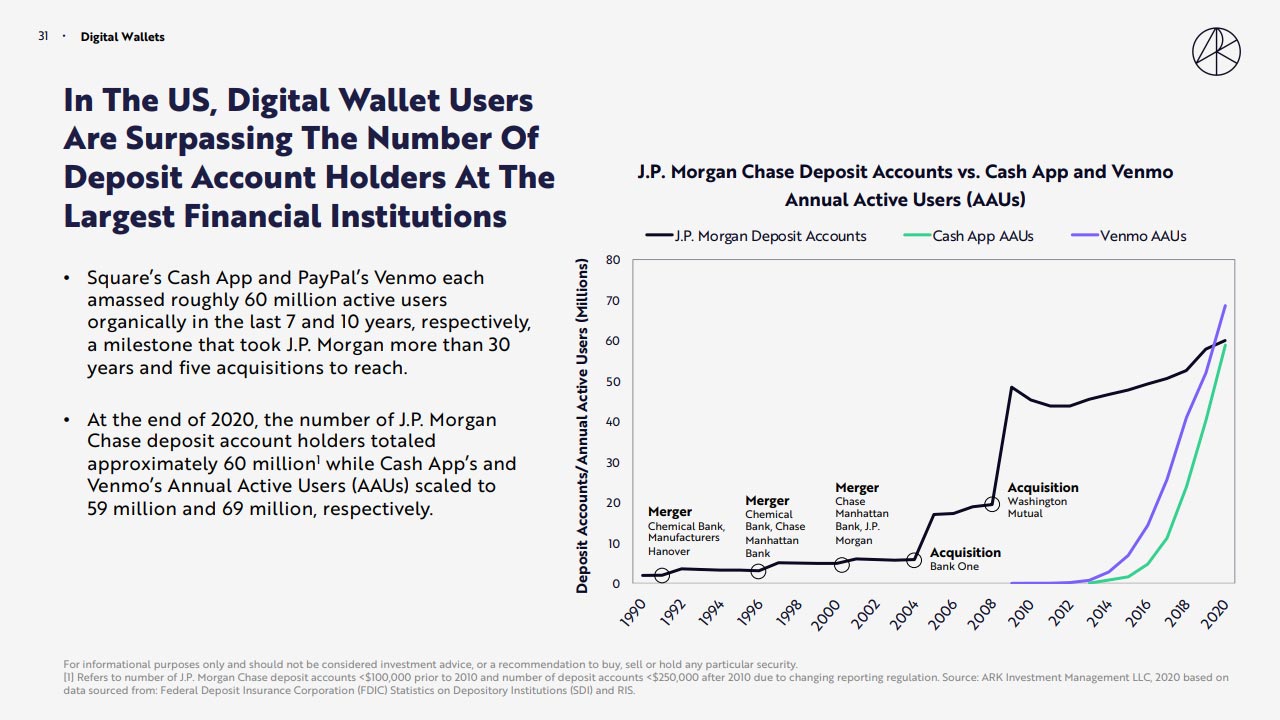

숫자는 공격적이었다. 전자지갑 사용자 한 명의 가치가 당시 250~1,900달러에서 2025년 약 2만 달러로 뛰고, 미국 사용자가 2억 3천만 명까지 늘어 4조 6천억 달러 시장이 된다는 전망이었다. 캐시앱과 벤모가 이미 J.P. 모건이 30년에 걸쳐 만든 고객 기반에 맞먹는다는 점도 근거로 들었다. 야심 찬 그림이었다. 문제는 늘 그렇듯, 방향과 속도가 따로 논다는 데 있었다.

방향은 정확히 맞았다

먼저 맞은 것부터 보자. 전자지갑이 일상이 된다는 큰 흐름은 ARK의 예측대로 흘러갔다. 주니퍼 리서치 집계에 따르면 2025년 전 세계 디지털 월렛 사용자는 약 44억 명에 이르렀고, 2030년이면 세계 인구의 4분의 3을 넘어선다. 미국에서도 2025년 기준 성인의 65%가 디지털 월렛을 쓴다. 1년 전 57%에서 껑충 뛴 수치다.

특히 애플페이는 ARK가 콕 집어 말하진 않았어도 이 흐름의 최대 수혜자가 됐다. 연간 처리액이 10조 달러에 이른다는 추정이 나올 만큼, 휴대폰이 지갑을 대체한다는 명제 자체는 완벽하게 현실이 됐다. “휴대폰을 은행 지점으로”라는 ARK의 한 줄은 틀리지 않았다.

ARK가 미래의 증거로 든 중국 사례도 곱씹어 볼 만하다. 당시 보고서는 중국의 모바일 결제 규모가 2015년 약 2조 달러에서 2020년 36조 달러로 5년 만에 15배 넘게 폭증했다고 짚었다. GDP의 2.5배가 넘는 규모다. 위챗페이와 알리페이가 만든 이 풍경은, 현금 없는 사회가 얼마나 빠르게 올 수 있는지 보여준 예고편이었다. 실제로 그 흐름은 미국과 한국으로도 번졌다. 한국에서 삼성페이와 각종 간편결제가 일상이 된 것도 같은 맥락이다. 방향이라는 면에서 ARK는 시대의 큰 줄기를 정확히 읽었다.

그런데 숫자는 또 어긋났다

문제는 규모와 밸류에이션이다. ARK는 사용자 한 명의 가치를 2만 달러로 잡았다. 현실은 그 근처에도 못 갔다. 캐시앱의 월간 활성 사용자는 5,700만 명 수준에서 움직이고, 벤모는 2025년에도 매출이 20% 넘게 자라며 건재하다. 사용자는 분명 늘었다. 그런데 ‘한 명당 2만 달러’라는 환산 가치는 현실보다 이상에 가까운 숫자였다.

가장 극적인 건 핀테크 기업들의 몸값이다. 2022년 금리가 오르자 핀테크 거품이 먼저 터졌다. 페이팔과 블록(옛 스퀘어)의 주가는 2021년 고점에서 크게 무너졌다. ARK가 미래의 승자로 지목했던 바로 그 기업들이다. 사업이 망한 게 아니라, 시장이 매겼던 기대치가 과했던 것이다. 두 회사 모두 여전히 수억 명을 연결하는 거대한 결제망을 굴린다. 다만 2025년의 투자자들은 ‘성장 스토리’만으로는 지갑을 열지 않았다. 매출과 이익이라는 냉정한 잣대가 돌아온 것이다. 화려한 곡선이 꺾인 자리에, 실적이라는 현실이 들어섰다.

클라르나가 보여준 거품과 현실의 거리

핀테크 밸류에이션의 롤러코스터를 가장 선명하게 보여준 건 클라르나다. 2021년 한때 456억 달러로 평가받던 이 BNPL 기업은, 2025년 9월 뉴욕 증시에 상장할 때 기업가치가 약 151억 달러로 정해졌다. 4년 만에 몸값이 3분의 1로 쪼그라든 셈이다. 상장 첫날 주가가 15% 오르며 그해 최대 규모 IPO로 기록되긴 했지만, 2021년의 열기와 비교하면 냉정한 재평가였다.

BNPL 자체는 살아남아 자리를 잡았다. 2025년 1월부터 8월까지 미국 소비자가 BNPL로 쓴 돈은 563억 달러로, 온라인 지출의 8.1%를 차지했다. ARK가 어펌, 클라르나, 렌딩클럽을 미래의 대출 강자로 지목한 방향은 맞았다. 다만 “은행을 통째로 대체한다”는 서사만큼 폭발적이진 않았다. 전통 은행은 무너지지 않았고, 오히려 자체 앱으로 디지털 전환에 속도를 냈다.

한국의 전자지갑은 어디까지 왔나

미국 얘기만 할 게 아니다. 한국은 어쩌면 ARK가 그린 그림에 더 가까이 와 있다. 토스는 송금 앱에서 출발해 증권, 은행, 보험까지 끌어안은 종합 금융 플랫폼이 됐다. 카카오페이와 네이버페이는 메신저와 쇼핑이라는 일상 동선 위에 결제를 얹으며 빠르게 자리 잡았다. ARK가 말한 “휴대폰이 은행 지점이 된다”는 명제는, 한국 사용자에게는 이미 몇 년째 당연한 일상이다.

삼성페이가 오프라인 결제의 기본값이 된 것도 같은 흐름이다. 지갑을 두고 나와도 휴대폰만 있으면 불편하지 않은 시대가 왔다. 다만 여기서도 ARK식 밸류에이션 논리는 그대로 적용되지 않는다. 사용자는 폭발적으로 늘었지만, 그 한 명 한 명을 ‘2만 달러짜리 자산’으로 환산하는 계산은 여전히 검증이 필요한 가정이다. 편의는 현실이 됐고, 수익화는 아직 진행형이다.

전자지갑 전망이 남긴 교훈, ARK 시리즈의 패턴

전자지갑 전망을 지금 다시 읽으면, 같은 ARK 시리즈의 가상세계 편에서 본 것과 똑같은 패턴이 보인다. 큰 방향은 맞고, 속도와 숫자는 빗나간다. 휴대폰이 지갑이 된다는 흐름은 ARK 말대로 왔지만, ‘사용자당 2만 달러’와 ‘4조 6천억 달러’는 현실보다 한참 앞선 곡선이었다.

이건 ARK를 비웃자는 얘기가 아니다. 미래를 그리는 보고서는 원래 현실보다 가파르게 그려진다. 중요한 건 읽는 사람의 태도다. 방향은 빌리되 숫자는 반쯤 접고, 기업을 고를 땐 밸류에이션을 따로 검증해야 한다. 화려한 전망에 흔들릴 때일수록 기본기가 더 중요하다는 점은 피해야 할 투자 실수에서 짚은 그대로다. 기술 흐름이 어떻게 다음 테마로 갈아타는지는 a16z의 2024년 기술 전망과 함께 보면 더 또렷해진다. 다음에 또 누군가 4조 달러짜리 곡선을 내밀거든, 방향만 챙기고 숫자엔 한 박자 거리를 두자.