실적은 시장 예상을 넘겼다. 그런데 주가는 11% 빠졌다. 2026년 6월, 오라클이 받아 든 성적표다. 뭔가 이상하지 않나. 돈을 잘 벌었다는데 왜 시장은 등을 돌렸을까. 이 질문 안에 AI 투자 수혜주를 찾는 핵심이 숨어 있다.

답부터 말하면 이렇다. 지금 시장은 돈을 쓰는 기업이 아니라, 그 돈을 받아 가는 기업을 본다. 오라클은 전자였고, 시장은 후자를 원했다.

실적은 좋은데 주가가 빠진 이유

오라클의 숫자만 보면 나쁠 게 없었다. 조정 주당순이익은 2.11달러로 시장 전망치 1.96달러를 넘겼고, 매출도 191억 달러로 컨센서스를 살짝 웃돌았다. 문제는 그다음이었다. 회사가 AI 데이터센터를 짓겠다며 투자 계획을 키웠는데, 정작 매출 전망은 올리지 않았다.

돈은 더 쓰는데 벌어들일 돈은 그대로다. 투자자 입장에선 수익성이 나빠진다는 신호로 읽힌다. 게다가 조달 방식이 부담을 더 키웠다. 오라클은 2026 회계연도에만 약 430억 달러를 부채로, 50억 달러를 주식 발행으로 조달했다. 같은 해 설비투자(CAPEX)는 약 557억 달러까지 불어났고, 잉여현금흐름은 약 237억 달러 적자로 돌아섰다. 한 해 전만 해도 적자가 4억 달러 수준이었으니, 현금이 빠져나가는 속도가 완전히 달라진 셈이다. 로이터는 이 발표 직후 “막대한 AI 지출과 부채 계획이 투자자를 겁먹게 했다”고 정리했다(Investing.com).

빅테크의 ‘현금 부자’ 신화가 흔들린다

이건 오라클만의 일이 아니다. 구글, 아마존, 메타 같은 하이퍼스케일러도 이제 AI 인프라 투자 재원을 부채로 메우기 시작했다. 원래 빅테크는 ‘현금 부자’로 불렸다. 검색, 광고, 전자상거래에서 매년 막대한 현금을 찍어 냈으니까. 그런데 AI 지출이 그 현금흐름을 빠르게 갉아먹으면서, 외부 자금에 손을 벌리는 비중이 커졌다.

규모를 보면 입이 벌어진다. 2025년 한 해 동안 아마존, 알파벳, 메타, 마이크로소프트, 오라클 다섯 곳이 미국 회사채 시장에서 발행한 채권만 1210억 달러다. 2020년부터 2024년까지 연평균 280억 달러였던 걸 생각하면 네 배가 넘는다. 메타는 작년 10월 인수합병과 무관한 투자등급 채권으로는 사상 최대인 300억 달러를 찍었고, 오라클도 올해 2월 8개 트랜치로 250억 달러어치 선순위 채권을 발행했다. CNBC는 이 흐름을 두고 “AI 부채 폭주가 투자자와의 암묵적 계약을 깨뜨렸다”고 표현했다(CNBC).

빚을 내서라도 짓겠다는 결정의 배경은 단순하다. AI 인프라 경쟁에서 영원히 뒤처지느니, 위험을 감수하고 선점하겠다는 판단이다. 닷컴 버블을 떠올리며 불안해하는 시선도 분명 있다. 이런 고민은 새로운 게 아니다. 이미 몇 해 전부터 AI에 막대한 돈을 쏟는 기업들의 손익 구조가 도마에 올랐으니까.

그래도 시장이 아직 믿어주는 이유

흥미로운 건 시장이 완전히 등을 돌리진 않았다는 점이다. 빅테크의 현금 창출력이 여전히 충분하다는 평가가 우세하다. 기존 사업에서 들어오는 현금이 크고, AI 수요와 맞닿은 클라우드 성장세도 꺾이지 않았다. 외부 조달 비중이 유독 높은 오라클을 빼면, 주요 빅테크의 신용부도스와프(CDS) 프리미엄, 그러니까 부도 위험에 대한 보험료는 과거 고점을 크게 넘지 않는다. 시장의 신뢰가 아직 살아 있다는 뜻이다.

문제는 규모가 계속 커진다는 데 있다. 2026년 상위 하이퍼스케일러의 설비투자 합계는 6000억 달러를 넘어설 전망이고, 일부 추정치는 7700억 달러까지 본다. 이 중 75%가량인 4500억 달러가 AI 인프라로 향한다. 어마어마한 돈이 한 방향으로 쏟아지고 있다. 그렇다면 이 돈은 결국 누구의 주머니로 들어갈까.

AI 투자 수혜주는 ‘돈이 흘러가는 끝’에 있다

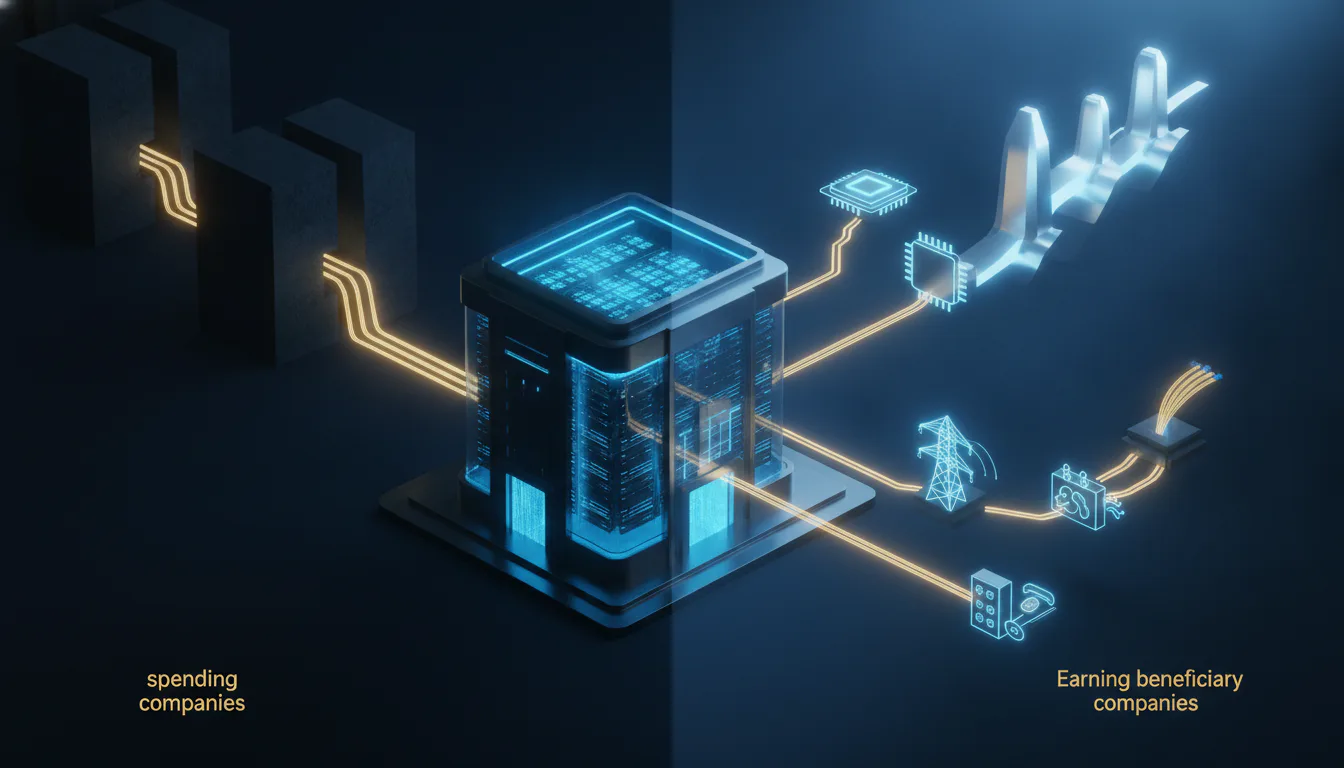

여기서 관점을 한 번 뒤집어 보자. 지금 하이퍼스케일러는 ‘돈을 쓰는 쪽’이다. 그런데 시장은 당장 ‘돈을 버는 쪽’을 본다. 그렇다면 진짜 AI 투자 수혜주는 CAPEX가 실제로 쓰이는 곳에 있다.

데이터센터 하나를 짓는다고 상상해 보자. 무엇이 필요할까.

- 반도체 – GPU와 AI 가속기, 고대역폭 메모리(HBM)

- 전력 – 데이터센터를 돌릴 발전과 송배전 설비

- 냉각 – 열을 식히는 냉각 시스템과 액침 냉각 기술

- 광통신 – 서버와 서버를 잇는 광케이블과 네트워크 장비

- 네트워크 – 트래픽을 처리하는 스위치와 라우터

하이퍼스케일러가 6000억 달러를 쓰면, 그 돈은 이 다섯 갈래로 흘러간다. 데이터센터의 주도권이 어떻게 바뀌어 왔는지는 ARK가 예측한 데이터센터 전망과 인텔의 몰락을 짚은 글에서 더 자세히 확인할 수 있다. 반도체 한 축만 봐도, 실패한 스타트업에서 빅테크의 거인이 된 엔비디아의 성장 곡선이 바로 이 ‘CAPEX가 흘러간 끝’의 가장 선명한 사례다.

그래서 무엇을 봐야 하나

수혜주를 고를 때 흔히 빠지는 함정이 있다. “AI가 뜨니까 AI 회사를 사자”는 단순한 발상이다. 하지만 정작 돈을 버는 건 AI 서비스를 파는 회사가 아니라, AI를 돌리는 데 필요한 ‘삽과 곡괭이’를 파는 회사일 때가 많다. 골드러시 때 금을 캔 사람보다 청바지와 곡괭이를 판 사람이 더 안정적으로 벌었다는 오래된 이야기와 같다.

다만 주의할 점이 있다. 부채로 굴러가는 투자는 금리 같은 거시 변수에 훨씬 민감하다. 지금은 넘치는 수요 기대가 주가에 미리 반영돼 있지만, 빅테크의 투자 계획이 줄거나 금리 환경이 바뀌면 그 기대도 함께 조정될 수 있다. 그래서 CAPEX 사이클을 볼 때는 두 가지를 같이 봐야 한다. 누가 어디에 돈을 쓰는가, 그리고 그 지출이 언제까지 이어질 수 있는가.

오늘 점검해 볼 만한 체크리스트를 정리하면 이렇다.

- 내가 관심 둔 기업은 ‘돈을 쓰는 쪽’인가, ‘돈을 받는 쪽’인가

- 그 기업의 매출이 하이퍼스케일러 CAPEX와 직접 연결되는가

- 부채 의존도가 높다면, 금리 변동을 견딜 체력이 있는가

- 지금 주가에 이미 과도한 기대가 반영돼 있진 않은가

테마에 휩쓸리지 않고 이런 질문을 던지는 습관이 결국 차이를 만든다. 비슷한 맥락에서 테마주 전성시대를 어떻게 봐야 하는지 짚은 글도 함께 읽어 두면 판단의 기준이 잡힌다.

정리하며

오라클 주가 하락은 단순한 악재가 아니다. AI 시대의 돈이 어디서 빠져나가 어디로 모이는지를 보여 주는 신호다. 실적이 좋아도 현금을 쏟아붓는 기업은 흔들릴 수 있고, 그 현금을 받아 가는 기업은 조용히 성장한다. AI 투자 수혜주를 찾는 일은 결국 이 돈의 흐름을 거꾸로 따라가는 작업이다.

지금 당신이 보고 있는 종목은 돈을 쓰는 쪽인가, 버는 쪽인가. 이 질문 하나가 다음 사이클의 방향을 가른다.