주식을 공부하다 보면 귀에 못이 박히도록 듣는 말이 있다. “위대한 기업에 투자하라.” 워런 버핏의 스승으로 알려진 필립 피셔의 책 제목이기도 하다. 그런데 늘 걸린다. 대체 어떤 기업이 위대한 기업인가? 버핏은 훌륭한 기업을 싸게 사서 오래 들고 가는 걸 평생의 원칙으로 삼았다. 그렇다면 그 훌륭한 기업은 또 어떻게 골라야 하나. 답을 멀리서 찾을 필요는 없다. 성장주기 투자 전략, 즉 기업이 아니라 그 기업이 속한 산업의 사이클을 먼저 읽으면 길이 보인다.

위대한 기업을 찾는 필립 피셔의 눈

필립 피셔는 1950년대에 ‘성장주’라는 개념을 처음 세상에 꺼낸 사람이다. 그가 위대한 기업을 가려낼 때 던진 질문은 열다섯 개나 된다. 향후 매출이 늘어날 여지가 있는가, 신기술을 개발할 의지가 있는가, 영업이익률은 충분한가, 경영진은 정직한가. 하나하나 곱씹어 볼 가치가 있는 질문들이다. 피셔의 관점을 더 깊이 보고 싶다면 필립 피셔의 성장주 투자 철학을 함께 읽어 보면 좋다.

문제는 개인 투자자가 열다섯 가지를 전부 따져보기 어렵다는 거다. 그래서 다 못 보겠다면 최소한 세 가지는 보라고들 한다. 성장성, 독점력, 시장점유율. 이 셋 중에서도 가장 중요한 건 단연 성장성이다. 꾸준히 크는 기업이라야 출렁대는 시장 속에서도 길게 우상향하는 그래프를 그린다.

그래서 질문은 단순해진다. 내가 사려는 기업이 성장하는 산업에 있나, 아니면 저무는 산업에 있나. 기업이 제 힘으로 매출을 키우고 있나, 경쟁사보다 앞선 기술을 쥐고 있나, 사람에 계속 투자하나. 결국 기업을 키우는 건 사람이니까. 이 판단의 출발점이 바로 산업의 성장주기다.

성장주기와 침투율, 두 개의 나침반

성장하는 기업은 어떻게 찾나. 먼저 산업에도 수명이 있다는 사실부터 받아들여야 한다. 어떤 산업이든 도입기, 성장기, 성숙기, 쇠퇴기를 거치며 태어나고 또 사라진다. 단계마다 그 안에 속한 기업들의 매출 증가율, 이익률, 경쟁 강도가 전혀 다르게 움직인다.

여기서 한 가지 도구를 더 챙겨야 한다. 침투율이다. 침투율이란 해당 산업이 경제 전체에서 차지하는 비중을 말한다. 한 산업의 성장이 정점에 이를 때 침투율은 대략 50%에 닿는다고 본다. 10년 전 스마트폰이 세상을 뒤집어 놓던 장면을 떠올려 보자. 애플처럼 판을 흔드는 기업이 등장하면, 그 산업의 성장주기와 침투율을 같이 읽는 것만으로 기업의 성장성을 가늠할 수 있다. 산업 수명주기라는 틀 자체는 올림피아 베네핏의 제품 수명주기 설명에서도 잘 정리해 두었다.

단계마다 투자법이 달라진다

수명주기는 크게 네 단계다. 도입기, 성장기, 성숙기, 그리고 쇠퇴기 또는 재도약. 단계가 바뀌면 투자하는 방식도 같이 바뀌어야 한다.

도입기: 기업보다 산업에 베팅하라

도입기에는 새 제품과 기술이 막 등장한다. 기업들은 신규 고객을 잡으려고 총력을 쏟는다. 블루오션이라는 소문이 퍼지면 수많은 기업이 난립해 치열하게 부딪힌다. 이때 침투율은 0~10% 언저리다. 누가 살아남아 산업을 이끌지 도무지 알 수 없다.

대신 산업이 크는 속도가 경쟁 강도보다 빠르다. 그래서 주가 흐름은 오히려 이 시기가 가장 좋다. 한 기업에 몰아넣었다가 맞으면 크게 벌지만 틀리면 크게 잃는다. 전형적인 하이리스크 하이리턴 구간이다. 그러니 특정 기업 하나를 찍기보다 그 산업 전체에 나눠 담는 편이 영리하다.

성장기: 침투율 20%가 신호다

성장기로 접어들면 난전이 정리된다. 살아남는 기업과 업계를 이끄는 기업이 드러나기 시작한다. 침투율은 10%를 넘어서고, 위험이 줄어든 만큼 투자 자금이 쏟아져 들어온다. 다만 돈이 한꺼번에 몰리면서 ‘거품’이라는 새 위험이 생긴다.

판단 기준은 침투율 20%다. 이 선을 넘으면 산업 전체가 아니라 1등 기업을 중심으로 좁혀 가는 게 낫다. 지금 미국 증시를 호령하는 애플과 아마존도 대부분 이 길을 밟아 왔다. 이 단계에서 승자를 끝까지 들고 가는 태도가 왜 중요한지는 성장주 장기 투자 전략, 룰 브레이커 원칙에서 더 구체적으로 다룬다.

성숙기: 배당과 자사주로 돌려받는다

성숙기엔 거의 모두가 그 산업의 제품을 손에 쥔다. 침투율은 50%를 넘어선다. 이때 기업들은 번 돈을 다시 산업에 쏟아붓는 대신 주주에게 돌려주기 시작한다. 현금에 여유가 생기니 배당을 늘리고 자사주를 사들인다.

투자자 입장에선 위험이 확 줄어든다는 장점이 있다. 대신 매출 성장이 둔해지는 시기라, 손에 쥘 수 있는 수익의 크기도 앞 단계보다 작아진다. 안정과 성장을 맞바꾸는 구간인 셈이다.

쇠퇴기: 1등만 남는다

쇠퇴기 시장은 이미 포화 상태다. 매출도 이익도 함께 줄어든다. 기업은 점유율을 지키며 새 산업으로 갈아탈지, 그대로 저물지 갈림길에 선다. 이 구간에선 1등을 뺀 나머지 기업은 투자자 눈에 그리 매력적이지 않다.

스마트폰이 증명한 성장주기 투자 전략

말로만 들으면 추상적이다. 가장 또렷한 증거는 우리 손안의 스마트폰 시장이다. ‘스마트폰’이라는 산업의 침투율이 20%를 넘어선 시점은 대략 2010년이었다.

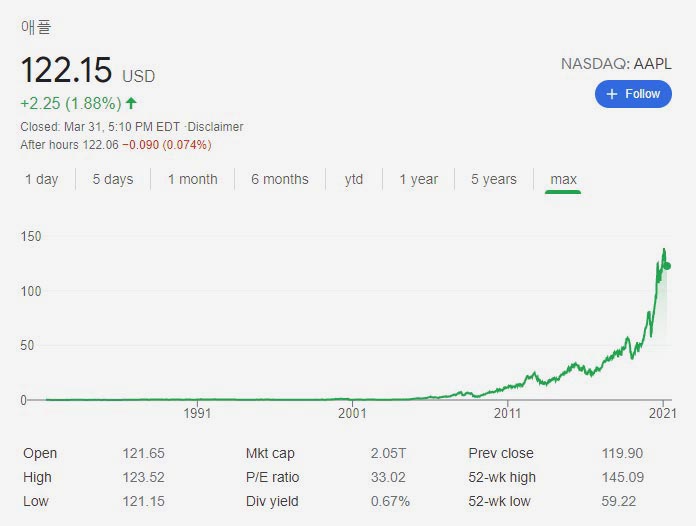

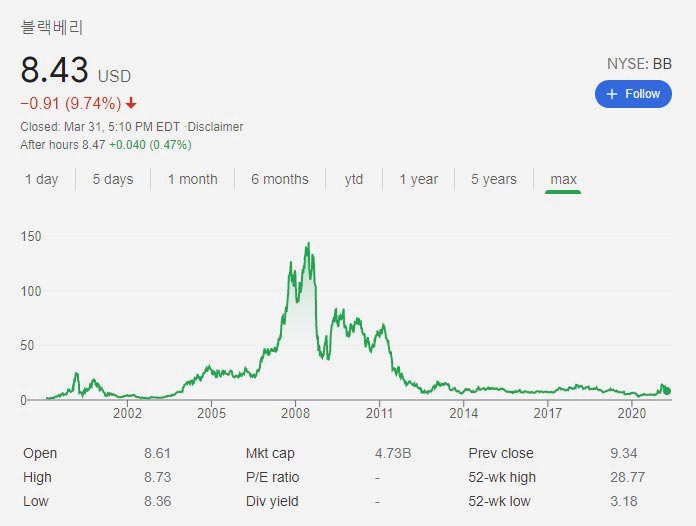

스마트폰 산업 성장주기와 1·2등 기업의 주가 흐름

2010년부터 애플과 삼성전자 주가는 10년간 우상향했다. 반면 노키아와 블랙베리는 같은 해를 기점으로 무너졌다. 같은 산업 안에서도 살아남은 1·2등과 경쟁에서 밀린 기업의 운명이 이렇게 갈린다. 침투율이 20%를 넘던 2011년부터는 치열한 경쟁 탓에 주가가 잠시 주춤했지만, 길게 보면 침투율이 50%에 닿을 때까지 1등 기업의 주가는 꾸준히 올랐다.

여기서 배울 점은 분명하다. 결국 1등 기업만이 살아남는다. 그렇다면 선택지는 둘이다. 산업의 1등을 찾아 집중 투자하거나, 하이리턴을 포기하는 대신 성장하는 산업 전체에 나눠 담거나. 이 판단을 더 넓은 틀에서 보고 싶다면 성장 투자를 위한 완전 가이드를 출발점으로 삼을 만하다.

2021년의 전기차 예측, 2025년에 답이 나왔다

이 글의 원형을 쓰던 2021년, 다음 성장 산업으로 전기차를 꼽았다. 당시 글로벌 전기차 침투율은 4% 안팎이었고, 머지않아 10%를 향해 갈 거라 봤다. 그 예측은 어떻게 됐을까.

답은 예상보다 빠르고 크게 나왔다. 국제에너지기구(IEA)의 글로벌 EV 전망에 따르면, 2025년 전 세계 신차 판매에서 전기차 비중은 약 25%에 이르렀고 판매량은 2천만 대를 넘어섰다. 중국은 신차의 절반 이상이 전기차이고, 유럽도 28%까지 올라왔다. 4%에서 25%로. 침투율 곡선이 도입기를 지나 성장기 한복판으로 들어선 셈이다.

바로 이 지점이 성장주기 투자 전략의 묘미다. 5년 전 도입기 산업이라 산업 전체에 분산하기 좋다고 봤던 시장이, 이제 침투율 20%를 넘기며 1등 중심으로 좁혀야 하는 구간에 들어섰다. 산업은 그대로인데 투자법이 바뀌어야 하는 순간이 실제로 찾아온 것이다. 같은 논리로, 지금은 모두가 입에 올리는 AI 반도체 시장이 어느 단계에 있는지 가늠해 보는 것도 흥미로운 숙제다.

오늘 바로 해볼 수 있는 점검

거창한 분석 없이도 산업의 단계는 가늠할 수 있다. 투자하기 전에 이 네 가지만 짚어 보자.

- 내가 보는 산업의 침투율은 대략 몇 %인가 (0~10%면 도입기, 20% 안팎이면 성장기, 50% 이상이면 성숙기)

- 도입기라면 한 기업이 아니라 산업 전체나 대표 ETF에 분산했는가

- 성장기·성숙기라면 명확한 1등 기업을 골랐는가

- 그 기업이 매출을 스스로 키우고, 사람과 기술에 계속 투자하고 있는가

이렇게 산업의 성장주기와 엮어 보면, 결국 성장주 투자도 넓게는 ‘가치 투자’의 한 갈래다. 모든 시장엔 사이클이 있다. 산업의 단계를 읽고 그 안에서 크는 기업을 골라 담는다면, 우리는 조금 더 현명하게 훌륭한 기업에 올라탈 수 있다. 위대한 기업은 멀리 있지 않다. 사이클을 읽는 눈 안에 있다.

투자에서 정작 발목을 잡는 건 좋은 종목을 못 찾는 게 아니라 스스로 저지르는 실수다. 똑똑한 사람일수록 빠지는 함정은 버핏이 짚은 투자자의 실수와 해법에서 따로 정리해 두었으니 함께 보면 좋다.

참고 자료: IEA, “Global EV Outlook 2025 – Trends in electric car markets”