복잡한 전략의 숨은 문제점 분석

금융 업계는 단순한 금융 상품을 더욱 복잡하게 재구성하며 새로운 투자 기회를 창출하고 있습니다. 그 중 하나가 바로 변동성 타깃팅 펀드(Volatility Targeting Funds)입니다. 모건 스탠리의 연구에 따르면, 이러한 펀드는 전통적인 고정 배분 포트폴리오보다 더 안정적인 수익을 약속하며 지난 10년간 인기를 끌어왔습니다.

변동성 타깃팅 펀드의 개념과 유행

변동성 타깃팅 펀드는 주식과 채권에 일정 비율로 투자하여 포트폴리오의 변동성을 일정 수준으로 유지하는 것을 목표로 합니다. 이는 단순히 매수 후 보유하는 전략보다 안정적인 수익을 제공하며, 역사적으로 알파(초과 수익)를 창출해왔습니다.

알파의 원천: 과거 수익률의 영향

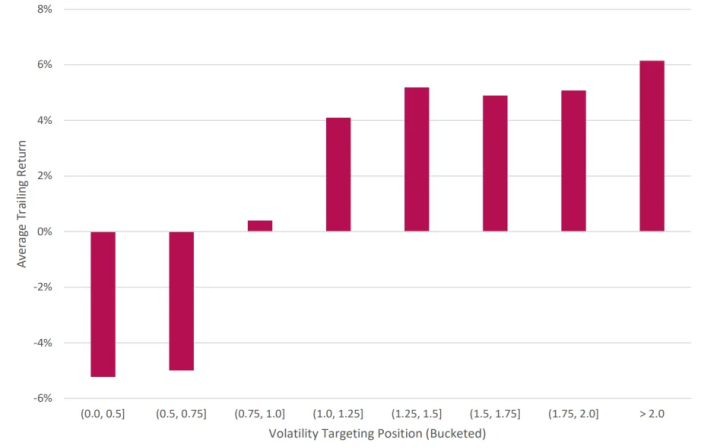

연구 결과에 따르면, 변동성 타깃팅 포트폴리오에서 과거 1개월, 3개월, 12개월 수익률이 높은 자산은 더 큰 비중을 차지하는 경향이 있습니다. 이는 단순한 모멘텀 전략이나 추세 추종 전략과 유사한 방식으로, 과거 성과가 좋은 자산에 더 많이 투자함으로써 알파를 창출합니다.

변동성 타깃팅 펀드의 한계

변동성 타깃팅 펀드는 주식시장이 랠리할 때 변동성이 감소하여 주식 비중을 늘리는 순환 고리를 형성합니다. 그러나 2020년 3월 팬데믹 패닉이나 최근의 캐리 트레이드 완화와 같이 추세 반전이 갑작스럽거나 미미할 경우, 펀드는 큰 손실을 입을 수 있습니다. 이러한 상황에서는 변동성 타깃팅 펀드가 주식 추세를 잘못 판단하여 매도와 매수를 반복하며 손실을 확대할 위험이 있습니다.

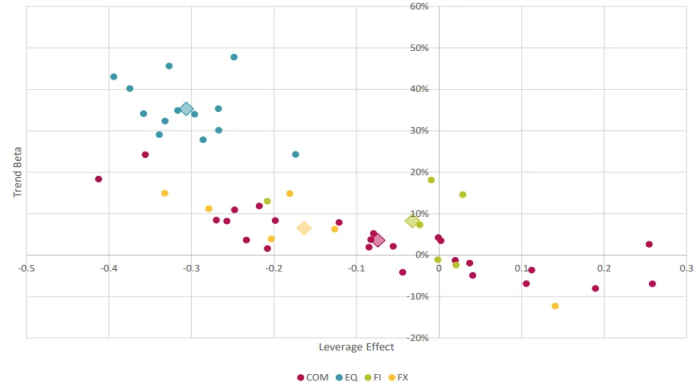

채권 및 원자재 시장에서의 성과

채권과 원자재 시장에서도 변동성 타깃팅 펀드는 단순 매수 및 보유 전략을 능가하기 어렵습니다. 이는 변동성을 목표로 하는 펀드가 폭락 위험을 줄이는 대신, 추세장을 덜 활용하는 경향이 있기 때문입니다. 따라서 주식 시장에서의 성과와는 달리, 이들 자산에서는 음의 상관관계가 적어 펀드의 초과 수익 창출이 어렵습니다.

높은 수수료의 이유와 대안

변동성 타깃팅 펀드는 복잡한 전략을 사용함에도 불구하고 높은 수수료가 부과됩니다. 이에 비해 단순한 투자 전략, 예를 들어 200일 이동평균 규칙을 따르는 전통적인 주식 펀드는 훨씬 낮은 수수료로도 유사한 성과를 보여줍니다. 멥 파버(Mep Paver)의 연구는 이러한 간단한 전략이 매수 후 보유보다 더 효과적이며, 하방 위험을 크게 줄인다는 점을 설득력 있게 증명하였습니다.

결론

변동성 타깃팅 펀드는 복잡한 투자 전략을 통해 알파를 창출하려 하지만, 높은 수수료와 전략의 한계로 인해 투자자에게 반드시 유리한 선택은 아닙니다. 단순한 투자 전략을 통해도 유사한 성과를 보다 낮은 비용으로 달성할 수 있음을 고려할 필요가 있습니다.

참고 자료: Klement on Investing, “A complicated way to do something very simple”