여러분은 혹시 “똑똑한 돈”이라 불리는 기관투자자들의 투자 전략을 맹신하고 계신가요? 하버드, 예일 같은 명문 대학의 기금 운용 방식을 보며 “역시 전문가들은 다르구나”라고 생각해본 적이 있으신가요?

그렇다면 지금부터 들려드릴 이야기가 여러분의 투자 철학을 완전히 뒤흔들지도 모릅니다.

데자뷔: 2008년의 악몽이 다시 시작되다

2008년 금융위기 당시, 세계 최고의 투자 전문가들이 모여 있다는 명문 대학 기금들이 속수무책으로 무너져 내리는 모습을 기억하시나요? 수십억 달러의 자산을 보유하고도 정작 현금이 필요할 때는 한 푼도 꺼낼 수 없어 허둥지둥했던 그 참담한 광경 말입니다.

놀랍게도, 그들은 지금 똑같은 실수를 반복하고 있습니다.

예일 모델의 함정: 성공 공식이 독이 되다

데이비드 스웬슨의 전설과 그림자

2021년 세상을 떠난 예일대 기금 운용의 전설, 데이비드 스웬슨. 그의 눈부신 성공은 전 세계 기관투자자들에게 새로운 투자 패러다임을 제시했습니다. 전통적인 주식 60%, 채권 40% 포트폴리오를 과감히 버리고, 헤지펀드, 사모펀드, 벤처캐피털 같은 대체투자에 집중하는 전략 말입니다.

하지만 성공 공식을 맹목적으로 따라하는 것이 얼마나 위험한지, 현재 상황이 여실히 보여주고 있습니다.

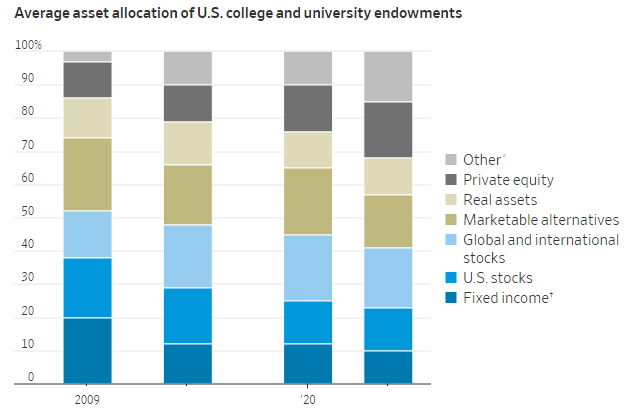

극단적 포트폴리오의 탄생

2024년 기준, 자산 50억 달러 이상의 교육기금들의 포트폴리오 구성을 보면 경악할 수밖에 없습니다:

- 현금: 고작 2%

- 채권: 6%

- 미국 주식: 8%

- 해외 주식: 16%

- 대체투자: 무려 68%

이는 마치 긴급상황에 대비해 비상금을 전혀 두지 않고, 모든 돈을 정기적금이나 부동산에 넣어둔 개인과 다를 바 없는 상황입니다.

현실의 아이러니: 부자가 돈을 빌려야 하는 상황

명문대학들의 굴욕적 자금조달

트럼프 행정부의 연방자금 지원 중단 위협이 현실화되자, 명문 대학들은 패닉 상태에 빠졌습니다. 수십억 달러의 기금을 보유하고도 말입니다.

- 브라운 대학(기금 72억 달러): “최악의 재정 상황”에 대비해 4월 3억 달러, 7월 추가로 5억 달러를 긴급 차입

- 노스웨스턴 대학(기금 143억 달러): 올해 초 5억 달러 차입

- 하버드 대학(기금 532억 달러): 4월 7억 5천만 달러 조달

이는 마치 집에 금고가 가득한데도 당장 쓸 용돈이 없어 고리대금업체에서 돈을 빌리는 격입니다.

유동성의 치명적 함정: 프록시마 센타우리에 저장된 부

대체투자의 이중성

제이슨 츠바이크는 이런 상황을 “4.2광년 떨어진 프록시마 센타우리 b 행성에 저장된 것과 마찬가지”라고 신랄하게 비판했습니다. 분명히 존재하는 자산이지만, 정작 필요할 때는 사용할 수 없는 돈이라는 의미입니다.

할인 매각의 악순환

더욱 충격적인 것은 이런 일들이 역사상 최대 강세장 중 하나에서 벌어지고 있다는 점입니다:

- 예일대: 1년 넘게 수십억 달러 규모의 사모펀드 매각 추진 중

- 하버드: 10억 달러 규모 사모펀드를 공시가 대비 7% 할인된 가격에 매각

만약 2008년처럼 공개시장이 폭락하거나 2022년처럼 금리가 급등한다면, 이들이 겪을 고통은 상상을 초월할 것입니다.

로렌스 시겔의 경고: 무시된 예언

2007년 포드 재단의 분석

2007년 당시 포드 재단 기금 연구 책임자였던 로렌스 시겔은 놀라울 정도로 정확한 예측을 했습니다. 그는 대체자산에 과도하게 투자한 기관들이 현금이 필요할 때 어떤 일이 벌어질지 상세히 분석했습니다.

시겔의 경고는 명확했습니다:

주식 시장이 하락하면 자산의 50%를 대체투자에 투자한 기관은 2년 안에 현금이 고갈될 수 있다.

귀머거리가 된 스마트 머니

하지만 아무도 귀를 기울이지 않았습니다. 몇 달 후 2008년 금융위기가 터지자 많은 기관투자자들은 1970년대 이후 최악의 손실을 입었습니다.

그런데 지금은 어떤가요? 시겔의 표현을 빌리자면, 명백한 교훈을 얻는 대신 이들은 “그저 덩치만 두 배로 불어났습니다.”

인간의 본성: 원숭이에서 벗어나지 못한 투자자들

진화의 저주

“그들이 스마트 머니가 되어야 하는 것 아닌가요?”라는 질문에 시겔은 이렇게 답했습니다:

그들은 보기만큼 똑똑하지 않습니다. 왜냐하면 그들은 인간이고, 인간은 진화적으로 원숭이와 매우 가까운 친척이기 때문입니다.

이 말 속에는 깊은 통찰이 담겨 있습니다. 아무리 높은 학위와 화려한 경력을 가진 전문가라도 결국 인간의 본성적 한계에서 자유롭지 못하다는 것입니다.

기억상실증이라는 질병

투자자들이 겪는 모든 질병 중에서 기억상실증이 가장 치명적입니다. 20년도 채 되지 않은 일이 마치 고대 메소포타미아에서 일어난 일처럼 느껴지는 것이죠.

유동성의 진정한 가치: 값을 매길 수 없는 보험

호황과 불황의 패러독스

호황기에는 투자자들이 유동성에 대해 전혀 생각하지 않습니다. 현금이 풍부하고 긴급하게 필요하지 않기 때문입니다.

하지만 불황기에는 현금이 부족하고 절실히 필요하기 때문에 투자자들이 생각할 수 있는 것은 오직 유동성뿐입니다.

예측 불가능한 시장의 본성

언제 시장이 붕괴될지, 공무원들이 전례 없는 조치를 취하여 민간 자산을 짐덩이로 만들지 예측할 수 있는 사람은 아무도 없습니다. 바로 그렇기 때문에 투자자는 규모에 관계없이 자산의 대부분을 유동성이 낮은 증권에 투자해서는 안 됩니다.

개인투자자가 얻어야 할 교훈

스마트 머니의 맹신 버리기

이번 사례가 우리에게 주는 가장 중요한 교훈은 무엇일까요? 바로 “스마트 머니”라는 허상을 버리는 것입니다. 명문대학의 기금이나 유명 헤지펀드의 전략을 무작정 따라하는 것이 얼마나 위험한지 이제 확실히 아셨을 것입니다.

유동성 확보의 중요성

개인투자자든 기관투자자든 관계없이, 포트폴리오에서 일정 비중의 유동성 자산을 확보하는 것은 선택이 아닌 필수입니다. 예상치 못한 위기 상황에서 이런 “지루한” 자산들이 여러분을 구원할 수 있습니다.

다양성과 균형의 지혜

60-40 포트폴리오가 완벽하다는 것은 아닙니다. 하지만 극단적인 집중투자보다는 균형 잡힌 분산투자가 장기적으로 더 안전하다는 것을 이번 사례가 명확히 보여줍니다.

원숭이처럼 굴지 마세요

결국 투자의 성공은 복잡한 금융공학이나 화려한 대체투자 전략에 있는 것이 아닙니다. 기본에 충실하고, 위험을 적절히 관리하며, 무엇보다 유동성의 가치를 제대로 인식하는 것에 있습니다.

갑자기 돈이 필요할 때, 팔기 어려운 대체 자산에 단 한 푼도 투자하지 마세요. 여러분은 명문대학의 기금 매니저들보다 더 현명한 투자자가 될 수 있습니다.

투자에서 가장 중요한 것은 생존입니다. 화려한 수익률보다는 지속 가능한 전략을 추구하세요. 그것이 진정한 스마트 머니가 되는 길입니다.

참고 자료: Jason Zweig, “The Ivy League Keeps Failing This Basic Investing Test”