여러분은 매달 받는 월급을 어떻게 관리하고 계신가요? 대부분의 사람들이 “일단 저축부터”라고 생각하지만, 이는 돈의 본질을 완전히 오해한 접근법일 수 있습니다. 오늘은 돈의 진정한 역할과 왜 투자가 저축보다 중요한지 심도 있게 살펴보겠습니다.

돈의 진짜 정체성: 교환 수단 vs 가치 저장 수단

우리가 직장에서 받는 월급은 시간과 노력에 대한 대가로 지급되는 ‘교환 수단’입니다. 이 돈으로 우리는 생필품을 구매하고, 세금을 납부하며, 여가를 즐길 수 있습니다. 하지만 많은 사람들이 놓치는 핵심이 있습니다. 돈은 교환의 매개체이지, 가치를 저장하는 수단이 아니라는 점입니다.

인플레이션의 무서운 진실

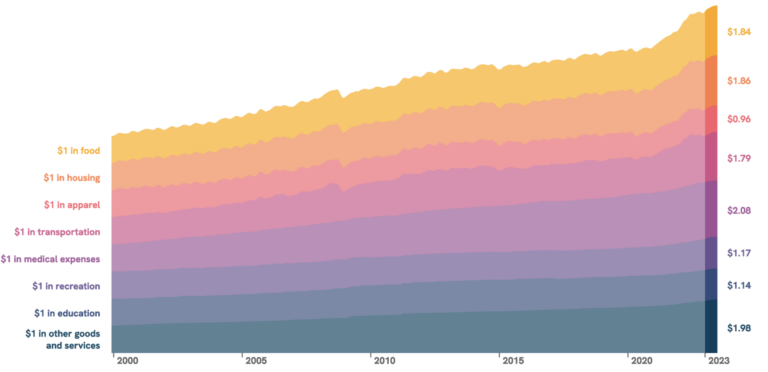

“돈의 가치가 떨어졌다”는 말을 들어 본 적이 있으실 겁니다. 1999년에 1달러로 살 수 있던 물건이 지금은 1.84달러가 필요하다는 식의 통계도 있죠. 하지만 이런 일방적인 주장은 돈의 시간 가치라는 중요한 개념을 완전히 무시합니다.

투자의 네 가지 황금 루트

돈을 제대로 활용하려면 다음 네 가지 투자 방법을 이해해야 합니다:

1. 주식 시장 투자

광범위한 시장 지수에 투자하여 장기적 성장을 기다리는 방법입니다. S&P 500 같은 지수는 지난 수십 년간 연평균 6-7%의 수익률을 기록했습니다.

2. 채권 투자

안정적인 이자 수익을 추구하는 보수적 투자 방법으로, 포트폴리오의 균형을 맞추는 역할을 합니다.

3. 부동산 투자

거주 목적이든 임대 목적이든, 부동산은 인플레이션 헤지 효과와 함께 꾸준한 현금 흐름을 제공합니다.

4. 사업 투자

자신만의 사업을 시작하거나 기존 사업에 투자하여 능동적인 수익 창출을 추구하는 방법입니다.

투자의 힘

1917년 두 사람의 선택

제1차 세계대전이 시작되던 1917년, 각각 1,000달러를 가진 두 사람이 있었다고 상상해보세요.

- 첫 번째 사람: 현금을 유리병에 넣어 뒷마당에 묻어둠

- 두 번째 사람: 주식시장에 투자

2023년 현재, 첫 번째 사람의 후손은 인플레이션으로 인해 96% 가치가 하락한 돈을 물려받았습니다. 반면 두 번째 사람의 후손은 연평균 10.22%의 수익률로 성장한 3,000만 달러가 넘는 자산을 상속받았습니다.

1999년 투자의 현실적 결과

1999년에 1달러를 그냥 보관했다면 현재 구매력은 약 0.54달러 수준입니다. 하지만 같은 돈을 S&P 500에 투자했다면 약 5달러의 가치가 되어, 1.84달러짜리 식품을 사고도 3.16달러가 남았을 것입니다.

포트폴리오 전략: 현실적 접근법

60/40 포트폴리오

주식 60%, 채권 40%로 구성된 전통적 포트폴리오는 연평균 6.7% 수익률을 기록했습니다. 안정성과 수익성의 균형을 추구하는 투자자에게 적합합니다.

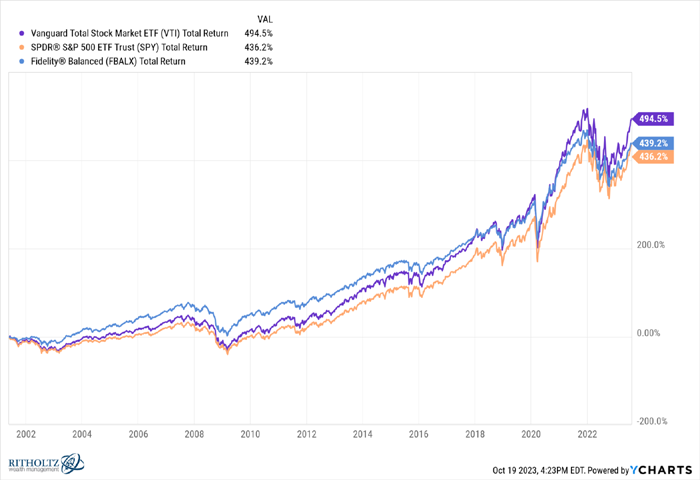

전체 시장 지수 투자

VTI(Vanguard Total Market) 같은 전체 시장 지수는 같은 기간 연평균 7.8% 수익률로 더 높은 성과를 보였습니다.

현금 저축의 위험한 착각

“현금이 왕이다”라는 말을 들어보셨을 겁니다. 하지만 이는 단기적 유동성 확보의 맥락에서만 유효합니다. 장기적으로 현금을 보유하는 것은 다음과 같은 문제를 야기합니다:

- 구매력 지속 하락: 인플레이션으로 인한 실질 가치 감소

- 기회비용 발생: 투자했다면 얻을 수 있었던 수익의 상실

- 복리 효과 상실: 시간이 지날수록 커지는 투자 수익의 기회 상실

오해와 진실: 달러 가치 하락 논리의 허점

“지난 한 세기 동안 달러 가치가 얼마나 떨어졌는지 보라!”는 주장은 분모에 대한 맹신에 불과합니다. 이런 차트는 다음을 간과합니다:

- 돈의 시간 가치 무시

- 투자 수익률 고려 배제

- 경제 성장과 생산성 향상 효과 간과

실용적 투자 가이드라인

초보 투자자를 위한 3단계

- 1단계: 생활비 3-6개월치 비상 자금 확보

- 2단계: 저비용 인덱스 펀드로 시작 (S&P 500, 전체 시장 지수)

- 3단계: 점진적으로 포트폴리오 다양화 (부동산, 채권, 개별 주식)

위험 관리의 핵심

- 달러 코스트 애버리징: 정기적으로 일정 금액 투자

- 분산 투자: 한 바구니에 모든 달걀을 담지 않기

- 장기 관점 유지: 단기 변동성에 흔들리지 않기

결론: 돈을 활용하는 지혜

돈은 순환하고 성장시킬 때 진정한 가치를 발휘합니다. 현금을 단순히 저축하는 것은 인플레이션이라는 조용한 도둑에게 자산을 내주는 것과 같습니다.

여러분의 미래 자산은 오늘 어떤 선택을 하느냐에 달려 있습니다. 1917년의 두 사람처럼, 현금을 땅에 묻을 것인가, 아니면 성장하는 경제에 참여할 것인가?

투자는 복잡해 보이지만, 기본 원칙은 단순합니다. 시간과 복리의 힘을 믿고, 꾸준히 시장에 참여하는 것입니다. 여러분은 어떤 선택을 하시겠습니까?

참고 자료: Barry Ritholtz, “Dollars Are For Spending & Investing, Not Saving”