경제학자로서는 널리 알려져 있지만, 투자자로서의 케인스는 상대적으로 덜 알려진 편입니다. 그런데 그의 40년간 투자 기록을 들여다보면, 현대 투자자들에게 여전히 유효한 중요한 교훈들을 발견할 수 있습니다. 특히 마진 투자(신용 거래)를 통한 레버리지 활용과 그에 따른 극단적인 결과들은 오늘날 우리가 직면한 투자 딜레마와 놀랍도록 닮아있습니다.

위험 회피와 공격적 레버리지의 모순

케인스는 흥미롭게도 위험 회피적 성향을 가진 인물이었음에도 불구하고, 개인 투자에서는 신용 거래를 적극적으로 활용했습니다. 이는 마치 안전벨트를 매고 있으면서도 과속을 즐기는 운전자와 같은 모습이었죠.

그의 투자 전략의 핵심 요소들을 살펴보면:

- 집중 포트폴리오: 케인스는 분산투자보다는 소수의 종목(보통 3-4개)에 포트폴리오의 절반 이상을 집중시키는 전략을 선호했습니다.

- 다양한 자산군 투자: 영국과 미국 주식은 물론, 상품과 통화 시장에도 투자했습니다.

- 적극적인 마진 활용: 포트폴리오의 절반 이상을 신용 거래로 보유하는 것을 주저하지 않았습니다.

1920년 대참사: 파산의 문턱에서

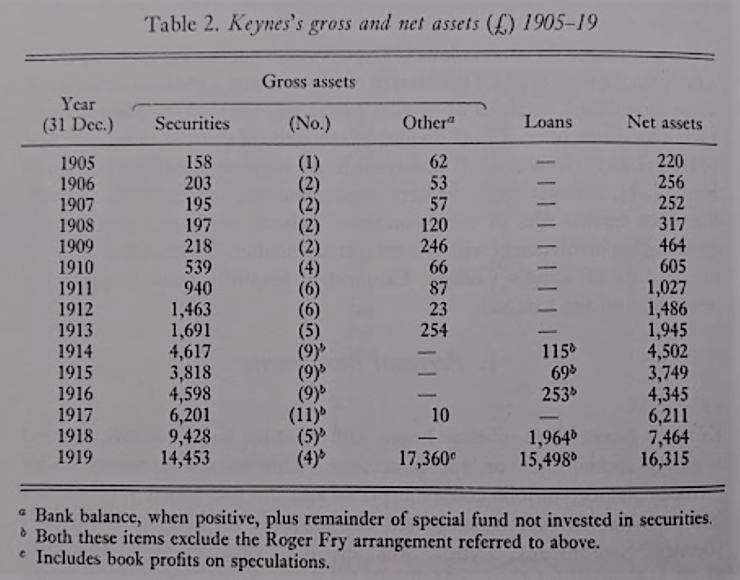

케인스의 투자 여정에서 가장 극적인 순간은 1920년이었습니다. 이 해에 그는 완전한 파산 상태에 직면했고, 1,837파운드의 적자를 기록했습니다. 더욱 놀라운 것은 친구와 가족에게 진 6,750파운드의 “도덕적 빚”이 별도로 존재했다는 점입니다.

이런 상황에서 대부분의 투자자라면 시장에서 완전히 손을 떼었을 것입니다. 하지만 케인스는 달랐습니다. 그는 친구와 가족의 도움으로 다시 일어섰고, 놀랍게도 같은 방식의 투자를 계속했습니다. 원금과 이자를 모두 갚는데 2년이 걸렸지만, 그의 투자 철학은 흔들리지 않았습니다.

연속된 시련: 1925-1929년의 암흑기

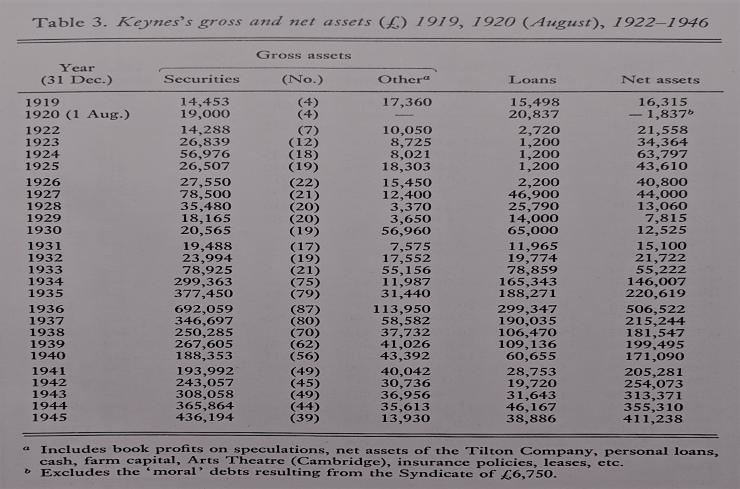

1920년의 파산 이후 케인스가 겪은 또 다른 시련은 1925년부터 1929년까지의 5년간이었습니다. 이 기간 동안 그의 순자산은 무려 88%나 감소했습니다.

- 1925년: 32% 손실

- 1928년: 70% 손실

- 1929년: 40% 손실

이는 현재 가치로 환산하면 수십억 원 규모의 손실에 해당합니다. 순자산의 88% 감소라는 것은 1억 원이 있던 사람이 1,200만 원만 남게 되는 상황입니다. 상상만 해도 아찔한 상황이죠.

1937-1940년: 세 번째 큰 위기

케인스의 시련은 여기서 끝나지 않았습니다. 거의 10년 후인 1937년부터 1940년 사이에 그의 순자산은 또다시 66%나 감소했습니다. 대부분의 투자자라면 첫 번째 타격에서 포기했을 것이고, 두 번째 타격에서는 완전히 무너졌을 것입니다.

하지만 케인스는 달랐습니다. 그는 “완강한 낙관주의”와 자신만의 스타일로 살아남겠다는 확신을 가지고 있었습니다.

마진콜의 악순환: 최악의 타이밍에 강제 매도

케인스가 겪은 가장 큰 고통 중 하나는 마진콜로 인한 강제 매도였습니다. 마진콜은 담보 자산의 가치가 하락하여 최소 증거금 요건을 충족하지 못할 때 발생합니다. 이때 투자자는 두 가지 선택지 중 하나를 택해야 합니다:

- 계좌에 추가 자금 입금

- 보유 주식의 강제 매도

대부분의 경우 강제 매도가 이루어지는데, 이는 최악의 타이밍에 최저가로 매도하는 결과로 이어집니다. 케인스 역시 이런 상황을 여러 번 겪었으며, 바닥 근처에서 주식을 팔아야 했던 경험을 언급했습니다.

체스트 펀드와의 비교: 안정성 vs 수익성

케인스의 개인 투자와 흥미로운 대조를 이루는 것이 그가 운용한 킹스 칼리지 체스트 펀드의 성과입니다. 이 펀드는 신용 거래를 사용하지 않았고, 통화 및 상품 투자도 최소화했습니다.

체스트 펀드의 25년간 성과:

- 연평균 수익률: 10.2%

- 런던 지수 수익률: 1.9%

- 뉴욕 지수 수익률: 2.6%

- 손실을 기록한 연도: 6년

케인스 개인 계좌의 23년간 성과:

- 연평균 수익률: 13.7% (매우 불규칙적)

- 파산 경험: 1회

- 극심한 손실 기간: 3차례

현대적 관점에서 본 교훈들

1. 레버리지의 이중성

케인스의 경험은 레버리지가 가진 이중성을 명확히 보여줍니다. 시장이 상승할 때는 엄청난 수익을 가져다주지만, 하락할 때는 파멸적인 손실을 초래할 수 있습니다.

2. 집중투자의 위험성

소수 종목에 대한 집중투자는 높은 수익률을 가져올 수 있지만, 동시에 극심한 변동성을 수반합니다. 현대 포트폴리오 이론이 분산투자를 강조하는 이유를 케인스의 사례에서 확인할 수 있습니다.

3. 심리적 강인함의 중요성

케인스가 여러 차례의 극심한 손실에도 불구하고 투자를 지속할 수 있었던 것은 그의 심리적 강인함 때문이었습니다. 하지만 이런 강인함이 항상 좋은 결과로 이어지는 것은 아닙니다.

3.5%의 추가 수익률, 과연 파산 위험을 감수할 가치가 있을까?

케인스의 개인 계좌(13.7%)와 체스트 펀드(10.2%) 사이의 수익률 차이는 연 3.5% 정도였습니다. 하지만 이 3.5%의 추가 수익을 위해 감수해야 했던 것은:

- 파산 위험

- 극심한 정신적 스트레스

- 강제 매도로 인한 기회비용

- 가족과 친구들에게 짐이 되는 부담

현재 시점에서 돌아보면, 안정적인 10.2% 수익률도 충분히 훌륭한 성과였습니다. 특히 당시의 경제 상황(두 차례 세계대전, 대공황)을 고려하면 더욱 그렇습니다.

현대 투자자를 위한 실전 적용 방안

1. 적정 레버리지 수준 설정

- 전체 포트폴리오의 20% 이하로 레버리지 제한

- 마진콜 발생 시 추가 자금 확보 방안 사전 준비

- 레버리지 사용 시 스탑로스 설정 필수

2. 분산투자와 집중투자의 균형

- 코어 포트폴리오는 분산투자로 안정성 확보

- 소액의 위성 포트폴리오로 집중투자 실험

- 전체 자산의 10-20% 범위 내에서 고위험 투자

3. 감정 관리와 위험 인식

- 투자 일지 작성으로 감정 상태 모니터링

- 최대 손실 한도 사전 설정 및 엄격한 준수

- 정기적인 포트폴리오 리밸런싱

여러분은 케인스처럼 큰 수익을 위해 파산 위험을 감수할 용기가 있으신가요? 아니면 안정적이지만 상대적으로 낮은 수익률에 만족하시겠습니까? 투자에서 가장 중요한 것은 자신만의 리스크 허용 범위를 정확히 파악하고, 그 범위 내에서 최적의 전략을 구사하는 것입니다.

참고 자료: Novel Investor, “The Downside of Chasing Huge Wins”