이 글은 Bilello.blog의

“Not All Risk is Rewarded”

라는 글을 참고했습니다.

두 개의 ETF

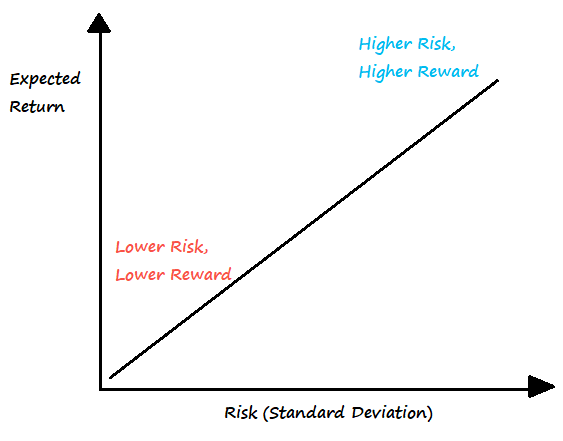

더 높은 위험을 감수하면, 더 높은 보상으로 이어진다.

이 격언은 투자에서 가장 많이 반복되는 격언 중 하나로, 현대 포트폴리오 이론의 기초입니다. 또 매우 직관적이기도 한데, 일반적으로 투자자들은 더 위험한 투자는 더 높은 수익으로 보상되어야 한다고 생각하기 때문입니다.

그렇지만 발생해야 하는 것과 실제로 발생하는 것이 항상 똑같을 수는 없습니다.

금과 주택

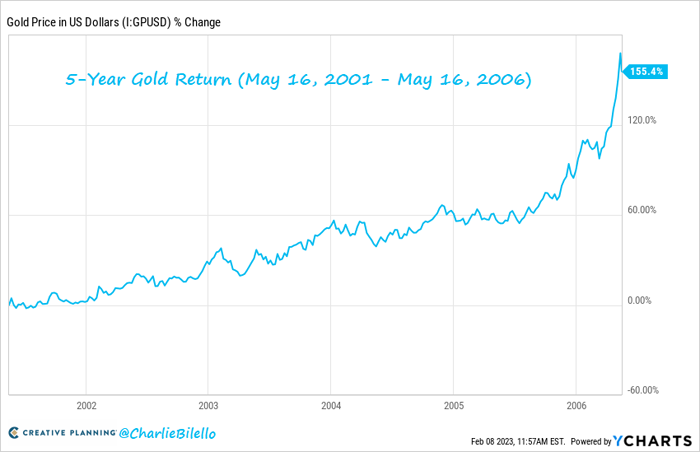

2006년 5월, 당시에 금은 큰 인기를 얻고 있었고, 그 이전의 5년 동안 155% 이상 상승한 상태였습니다.

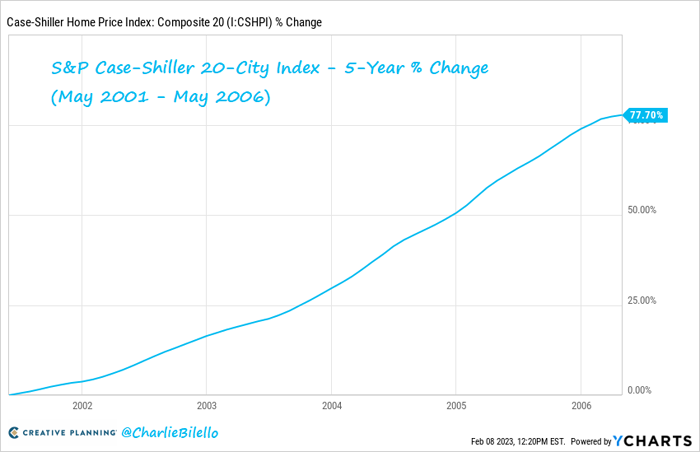

또 금 뿐만 아니라, 미국의 주택시장도 그 이전의 5년 동안 77% 이상 상승했습니다.

당연히, 투자자들은 금과 주택시장이 보여주는 극도의 강세장을 바라보며, 조금 더 레버리지를 높여 베팅을 할 수 있는 방법을 찾고 있었는데, 이 수요를 충족시키기 위해 두 개의 새로운 ETF가 탄생했습니다.

바로 GDX과 ITB였죠. 그리고 16년이 흘렀습니다. 현재 이 두 ETF에는 어떤 일이 일어났을까요? 그 결과는 다음과 같습니다.

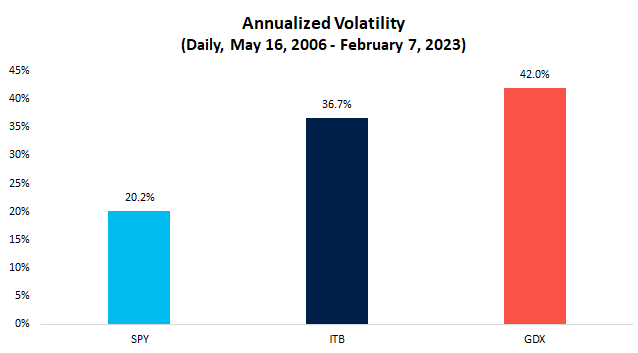

1. S&P 500 보다 높은 변동성

GDX와 ITB 모두 S&P 500 보다 높은 변동성을 보였습니다.

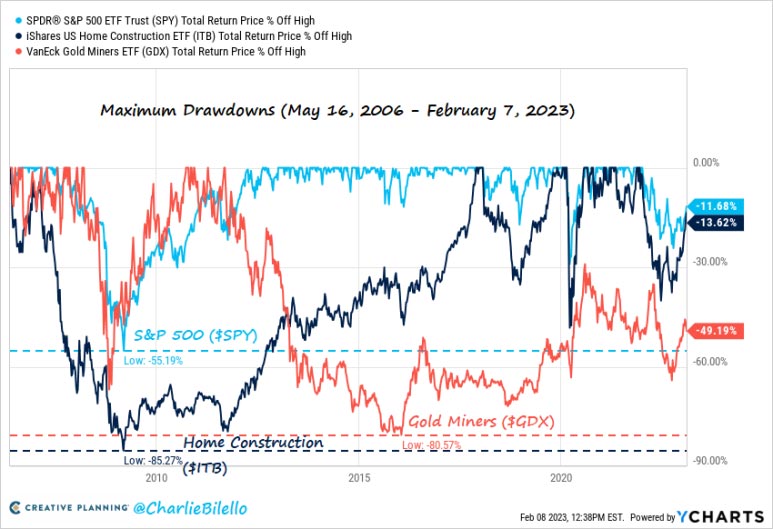

2. 80% 이상의 최대 하락폭

GDX와 ITB 모두 80% 이상의 최대 하락폭을 겪었습니다.

위험과 보상 그리고 교훈

두 ETF 모두 80% 이상의 최대 하락폭을 겪었는데, 이 하락폭은 S&P 500의 55%를 훨씬 초과한 수준으로, SPY 투자자들보다 훨씬 더 높은 위험을 감수하게 만들었습니다. 그렇다면 그 위험은 더 높은 보상으로 이어졌을까요?

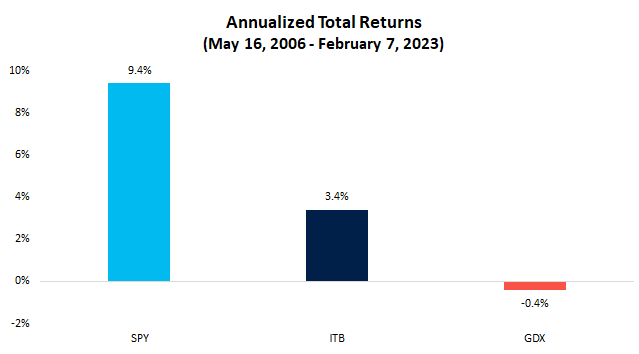

안타깝게도 그렇지 않았는데, SPY가 연평균 9.4%의 수익률을 기록하는 동안, ITB는 연평균 3.4%, GDX는 오히려 마이너스(-) 수익률을 기록했습니다.

GDX와 ITB의 투자자들은 더 높은 위험을 감수했지만, 보상은 더 낮아진 것이죠. 안타까운 이야기이지만, 다행스럽게도, 우리에게는 몇 가지의 아주 중요한 교훈을 알려주고 있습니다.

1. 시장에는 보장이 없다.

시장에는 보장이 없다는 사실을 기억해야 합니다. 내가 어떤 주식을 산다고 해도, 특히 아무리 우량한 주식을 산다고 해도, 그것이 돈을 잃지 않고, 내게 최소한의 수익률을 가져다 준다는 보장은 없습니다.

2. 더 많은 위험을 감수해도, 더 많은 보상을 받는 것은 아니다.

위험을 감수하지 않고 큰 보상을 얻는 것은 매우 어려운 일이지만, 위험을 더 많이 감수한다고 해서 반드시 보상이 많아지는 것도 아닙니다.

가장 위험이 높은 개별 종목은 리먼브러더스, 엔론, 월드컴 등과 같이 0을 향해 달려가는 종목이며, 위험이 높은 섹터에 있는 아주 오랫동안 저조한 실적을 기록할 수도 있습니다.

3. 미래가 어떻게 될지는 아무도 모른다.

마지막으로, 미래가 어떻게 될지 아무도 모르기 때문에, 포트폴리오 다각화의 중요성을 잊지 말아야 합니다.

Epilogue

2006년 5월, 당시에는 금광과 주택건설의 전망이 매우 좋아 보였습니다. 하지만 이미 강한 상승을 한 상태였죠. 어떤 종목의 전망이 매우 좋아보이는 것은 강한 상승을 했기 때문일 지도 모릅니다.

대부분의 투자자들은, 강한 상승을 한 종목에 대해 전망이 매우 좋을 거라는 착각에 빠집니다. 강한 상승 후에는 항상 그런 경향이 나타납니다.

하지만 전망은 전망일 뿐 그 과거와 미래가 항상 일치하지는 않습니다. 이렇게 과거와 달라지는 미래에 대비하기 위해 필요한 것은 포트폴리오 다각화입니다. 이것만이 최선의 방어책이 될 수 있습니다. 그리고 포트폴리오 다각화는 위험을 감수한 만큼, 보상을 받을 확률을 극대화시키는 가장 좋은 방법 중에 하나입니다.

Bilello.blog, “Not All Risk is Rewarded”