현재 미국 주식 시장이 사상 최고 수준의 밸류에이션에 거래되고 있는 가운데, 많은 투자자들이 시장의 과대평가를 우려하고 있습니다. 하지만 시장 타이밍을 맞추기보다는 집중 위험을 줄이면서도 성공적인 기업들과 함께 성장할 수 있는 다양한 인덱싱 전략을 살펴보겠습니다.

현재 시장의 과대평가 우려와 현실

S&P 500이 사상 최고 수준에 근접한 주가 매출 배수(PSR)에 거래되고 있는 현재 상황에서, 투자 전문가들 사이에서도 의견이 분분합니다. 일부는 AI 주식을 중심으로 한 거품을 경고하는 반면, 다른 쪽에서는 이를 장기적인 강세장의 시작이라고 보고 있습니다.

하지만 시장의 하락은 예측 불가능한 것이 현실입니다. 실제로 도널드 트럼프 대통령의 관세 발표 이후 S&P 500은 4월 2일부터 8일까지 12% 급락했고, 2월 19일 최고치에서 4월 8일까지는 거의 19%나 하락했습니다. 그러나 이후 빠른 회복을 보여주며 2025년 수익률이 10.9%를 기록하는 등 시장의 회복력을 다시 한번 증명했습니다.

시가총액 가중 방식의 한계와 집중 위험

전통적인 인덱스 펀드인 SPY(SPDR S&P 500 ETF Trust)는 시가총액 기준 가중 방식을 사용합니다. 이 방식의 가장 큰 문제점은 소수의 대형주에 과도하게 집중된다는 것입니다. 현재 SPY의 상위 3개 종목인 엔비디아, 마이크로소프트, 애플이 전체 포트폴리오의 21.1%를 차지하고 있으며, 매그니피센트 7(엔비디아, 마이크로소프트, 애플, 아마존, 메타, 알파벳 2개 클래스, 테슬라) 그룹은 무려 33.79%를 차지합니다.

이러한 집중도는 상승장에서는 큰 수익을 가져다주지만, 하락장에서는 더 큰 타격을 받을 수 있습니다. 실제로 2022년 기술주 중심의 조정 국면에서 SPY가 18.2% 하락했을 때 정보 기술 부문은 28.2%나 급락했습니다.

매출 기준 가중 인덱싱의 혁신적 접근법

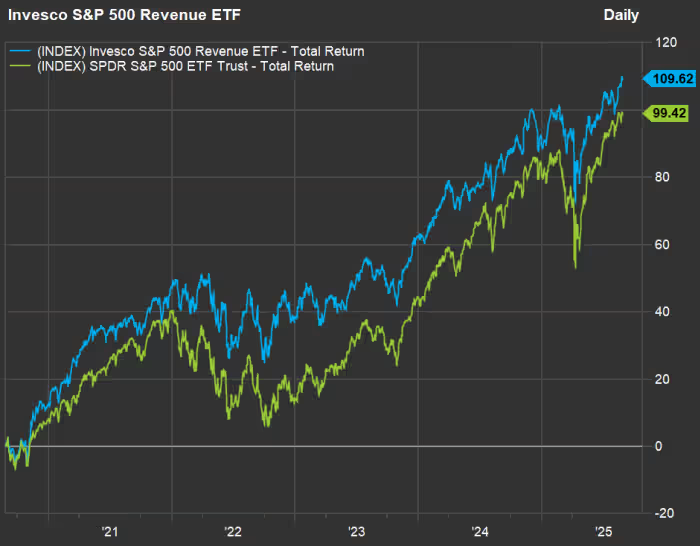

이러한 집중 위험을 해결하기 위한 대안으로 주목받는 것이 RWL(Invesco S&P 500 Revenue ETF)입니다. 이 펀드는 S&P 500에 속한 모든 주식을 보유하지만, 시가총액이 아닌 매출 기준으로 가중치를 부여합니다.

RWL의 운영 방식을 자세히 살펴보면, 각 주식은 S&P 500 기업의 총 매출 대비 지난 4분기 매출 비중을 기준으로 가중치가 결정됩니다. 특히 포트폴리오 내 개별 주식의 최대 가중치를 5%로 제한하여 과도한 집중을 방지합니다. 포트폴리오는 S&P 500 지수 변동에 따라 업데이트되며, 최신 매출 정보를 바탕으로 분기별 리밸런싱이 이루어집니다.

2022년 하락장에서의 성과를 비교해보면 그 차이가 극명합니다. SPY가 18.2% 하락했을 때 RWL은 단 6% 하락에 그쳤습니다. 이는 매출 기준 가중치가 시장 변동성에 대한 방어력을 제공한다는 것을 보여줍니다.

RWL의 상위 3개 종목은 아마존, 월마트, 애플로 포트폴리오의 9.9%를 차지하여 SPY의 21.1%보다 훨씬 분산되어 있습니다. 특히 흥미로운 사례는 월마트입니다. 이 회사는 미국에서 가장 많은 매출(6,931억 5천만 달러)을 창출하는 기업임에도 불구하고 SPY에서는 0.76%의 비중만 차지하지만, RWL에서는 3.65%의 비중을 차지합니다.

다양한 대안적 인덱싱 전략들

매출 기준 가중 외에도 여러 가지 혁신적인 인덱싱 전략들이 존재합니다.

펀더멘털 강점 기반 전략

PRF(Invesco RAFI U.S. 1000 ETF)는 장부 가치, 현금 흐름, 매출, 배당금의 네 가지 요소를 기준으로 “펀더멘털 강점”을 평가하여 주식을 선정하고 가중치를 부여합니다. 2005년 설립된 이 펀드는 약 1,100개 주식을 보유하며 연간 수수료는 0.33%입니다.

IUS(Invesco RAFI Strategic U.S. ETF)는 RAFI 전략에 품질 오버레이를 추가하여 548개 주식을 보유합니다. 2018년 출시된 이 펀드는 0.19%의 낮은 수수료를 자랑합니다.

배당 성장 중심 전략

RDVY(First Trust Rising Dividend Achievers ETF)는 배당금 지급 증가에 탄탄한 역사를 가진 기업들로 구성됩니다. 이 펀드는 이익 증가율, 현금 대비 부채 비율, 배당 성향을 기준으로 한 엄격한 심사를 통과한 76개 기업에만 투자하며, 수정된 동일 가중 전략을 사용합니다.

품질 요소 중심 전략

JQUA(JPMorgan U.S. Quality Factor ETF)는 미국 상장 기업 1,000개 중 274개를 선정하여 수익성, 이익의 질, 지급 능력을 기준으로 순위를 매깁니다. 러셀 1000 지수의 섹터 가중치에 맞춰 조정된 품질 점수를 바탕으로 가중치가 결정됩니다.

투자자를 위한 실용적 고려사항

이러한 대안적 인덱싱 전략들은 각각 고유한 장단점을 가지고 있습니다. 인베스코의 ETF 팩터 및 핵심 전략 책임자인 닉 칼리바스는 RWL이 가치 지수의 “좁은 구간”이 아닌 S&P 500 전체를 포괄하면서 “가치에 치우쳐” 있다고 설명합니다. 즉, 성장에 대한 보상은 여전히 제공하면서도 집중도는 낮춘다는 것입니다.

수수료와 성과의 균형

각 펀드의 수수료도 중요한 고려사항입니다. SPY의 연간 수수료가 0.0945%인 반면, RWL은 0.39%, FNDX는 0.25%, RDVY는 0.48% 등으로 다양합니다. 높은 수수료가 반드시 더 나은 성과를 의미하지는 않으므로, 각 전략의 특성과 자신의 투자 목표를 고려하여 선택해야 합니다.

장기적 관점에서의 투자 전략

현재 시장의 과대평가 우려가 있지만, 시장 타이밍을 맞추려는 시도보다는 위험을 분산하면서 장기적인 성장에 참여할 수 있는 전략이 더 현실적입니다. 월마트의 사례에서 보듯이, 매출 기준 가중치는 미국 경제의 실제 성장과 더 밀접하게 연결된 투자 기회를 제공할 수 있습니다.

다양성이 주는 안전성

과대평가된 시장에서 투자자들이 취할 수 있는 최선의 전략 중 하나는 집중 위험을 줄이는 것입니다. 매출 기준 가중, 펀더멘털 강점 기반, 배당 성장 중심 등 다양한 인덱싱 전략들은 각각 고유한 방식으로 위험을 분산하면서도 시장의 성장에 참여할 수 있는 기회를 제공합니다.

투자 결정을 내리기 전에는 각 펀드의 포트폴리오 구성, 운용 방식, 투자 설명서를 꼼꼼히 검토하여 자신의 투자 목표와 위험 허용도에 맞는 선택을 하는 것이 중요합니다. 시장의 불확실성 속에서도 적절한 분산 투자를 통해 장기적인 성공을 추구할 수 있을 것입니다.

참고 자료: MarketWatch, “Think the S&P 500 is too expensive? Check out these ETFs instead.”